O trespasse em M&A é o contrato de compra e venda que transfere a titularidade de um estabelecimento empresarial (o conjunto de bens corpóreos e incorpóreos organizados, como máquinas, ponto comercial, marcas e estoque), e não as quotas ou ações da própria empresa.

Em operações de Mergers and Acquisitions, essa modalidade é uma alternativa estratégica à compra de participações societárias e possui regras e riscos jurídicos muito específico

A escolha entre transferir o estabelecimento, adquirir participações societárias ou comprar ativos isolados define sucessão, consentimentos, preço, garantias e exposição pós-fechamento.

Por isso, a análise começa pela funcionalidade econômica transmitida e pelos riscos que acompanham a continuidade operacional.

Em operações de M&A, a forma jurídica precisa refletir o negócio efetivamente comprado pelas partes. Se a operação preserva clientela, contratos, empregados, licenças, tecnologia, ponto e capacidade produtiva, a documentação deve enfrentar os efeitos próprios da alienação do estabelecimento.

Trespasse como estrutura de aquisição do estabelecimento empresarial

A aquisição de uma operação em funcionamento exige identificar se o comprador está recebendo uma unidade econômica organizada.

Quando essa unidade é transferida, a discussão deixa de ser apenas patrimonial e passa a envolver continuidade empresarial, sucessão e eficácia perante terceiros.

Assim, a estrutura contratual deve partir da realidade operacional, e não apenas da nomenclatura usada pelas partes.

Estabelecimento empresarial, funcionalidade econômica e conjunto organizado de bens

No ponto de partida normativo, o Código Civil disciplina o estabelecimento empresarial nos arts. 1.142 a 1.149 e o define como complexo de bens organizado para o exercício da empresa.

A leitura relevante para M&A está na organização funcional desses elementos.

Portanto, máquinas, contratos, marcas, dados, empregados e ponto comercial importam quando preservam a aptidão econômica da atividade.

Na prática da negociação, essa funcionalidade diferencia uma compra estratégica de uma aquisição meramente fragmentada.

Quando o adquirente recebe os elementos essenciais para continuar a operação, o preço normalmente reflete mais do que ativos individualizados.

Ele incorpora aviamento, base de clientes, cadeia contratual, licenças, sistemas e capacidade de geração de caixa.

Por essa razão, o advogado deve mapear quais elementos sustentam a receita e quais podem ser transferidos validamente.

Se uma licença é pessoal, se um contrato exige consentimento ou se a locação depende de anuência do locador, a operação pode perder funcionalidade. Nessa hipótese, a aparente compra do negócio vira aquisição incompleta de ativos.

Quando a operação configura trespasse, mesmo sem essa denominação contratual

Em operações complexas, a qualificação jurídica decorre dos efeitos econômicos e documentais, não apenas do título do instrumento.

Um contrato pode evitar a palavra trespasse e, ainda assim, transferir estabelecimento empresarial. Quando há continuidade da mesma atividade, uso dos mesmos ativos essenciais e preservação da base operacional, a análise de sucessão tende a ganhar força.

Essa qualificação importa porque cláusulas isoladas não eliminam efeitos legais perante credores, empregados ou Fisco.

As partes podem disciplinar indenização interna, retenção de preço e garantias, mas não conseguem afastar automaticamente regimes legais de responsabilidade.

Desse modo, a due diligence deve investigar se a operação cria aparência ou substância de continuidade.

Em operações apressadas, o erro recorrente é tratar a estrutura como escolha puramente negocial. Se a documentação promete compra de ativos isolados, mas o comprador assume equipe, ponto, clientela e contratos nucleares, a narrativa contratual pode ser contestada.

Logo, a redação deve alinhar objeto, condições precedentes, anexos de ativos, consentimentos e obrigações pós-fechamento.

Trespasse, cessão de cotas e venda de ativos isolados

A distinção entre alienação do estabelecimento, alteração societária e aquisição pontual de ativos define o núcleo de risco da operação.

Embora todas possam compor estratégias de M&A, cada uma produz efeitos distintos sobre titularidade, continuidade e passivos.

Assim, a escolha da estrutura deve dialogar com objetivo econômico, restrições contratuais e tolerância do comprador ao risco sucessório.

Diferenças entre alienação do estabelecimento, alteração societária e aquisição pontual de ativos

Na alienação do estabelecimento, o objeto é a unidade empresarial organizada. Na cessão de cotas, a pessoa jurídica permanece titular do patrimônio, dos contratos e das obrigações, embora seus sócios mudem.

Já a venda de ativos isolados transfere bens determinados, sem necessariamente preservar uma operação funcional.

Na jurisprudência do STJ, essa distinção foi reforçada em julgamento recente, ao diferenciar a alienação total ou parcial do estabelecimento da cessão de cotas.

A utilidade prática dessa linha é evidente: mudar o controlador não equivale, por si só, a vender o fundo empresarial. Em contrapartida, transferir a unidade produtiva pode gerar efeitos sucessórios mesmo sem alteração societária.

Em uma compra de ativos isolados, o advogado deve demonstrar que não houve transmissão de organização empresarial suficiente.

Isso exige delimitar bens vendidos, excluir elementos de continuidade e tratar contratos dependentes de consentimento. Caso contrário, a operação pode ser requalificada a partir da substância econômica.

Quando a operação combina ativos, equipe e contratos nucleares, a fronteira fica mais sensível. O advogado deve registrar por que determinados elementos foram incluídos e por que outros permaneceram fora do perímetro.

Essa explicação ajuda a sustentar a estrutura escolhida perante credores, autoridades e contrapartes comerciais.

Em operações competitivas com múltiplos interessados, essa clareza também melhora a comparação entre propostas de compra.

Um comprador pode aceitar mais continuidade e exigir desconto, enquanto outro pode preferir ativos selecionados e menor exposição sucessória.

Dessa forma, a estrutura escolhida deve aparecer na tese de preço desde a primeira rodada de negociação.

Efeitos sobre titularidade, continuidade operacional, sucessão e responsabilidade por passivos

Na cessão de cotas, a titularidade dos ativos permanece na sociedade adquirida, o que desloca o foco para passivos internos da própria pessoa jurídica.

O comprador assume risco econômico pela participação adquirida, mas a sociedade segue vinculada a contratos, empregados e obrigações já existentes. Dessa forma, a due diligence tende a ser ampla e societária.

Na venda de ativos isolados, o comprador busca selecionar o que ingressa em seu patrimônio. Ainda assim, essa seleção só é efetiva quando a operação não reproduz continuidade substancial da atividade econômica do alienante.

Se houver transferência coordenada de elementos essenciais, credores e autoridades podem sustentar sucessão.

No contrato que transfere o estabelecimento, a continuidade operacional é pressuposto relevante e deve ser precificada.

O comprador precisa saber quais passivos acompanham a unidade e quais permanecerão economicamente alocados ao vendedor por indenização.

Com isso, preço, escrow, declarações e garantias deixam de ser anexos comerciais e passam a compor a engenharia jurídica do fechamento.

Requisitos legais do contrato de trespasse

O contrato que transfere estabelecimento empresarial precisa produzir efeitos entre as partes e perante terceiros relevantes.

Em operações de M&A, essa eficácia depende de documentação societária, registro, publicidade, tratamento dos credores e aderência entre o objeto econômico e o instrumento firmado.

Portanto, os requisitos legais devem entrar no cronograma de fechamento, não apenas na revisão formal posterior.

Averbação, publicidade e produção de efeitos perante terceiros

Nos requisitos formais da alienação, o art. 1.144 do Código Civil exige averbação do contrato à margem da inscrição do empresário ou da sociedade empresária, além de publicação na imprensa oficial.

Essa regra não é detalhe burocrático, porque condiciona a produção de efeitos perante terceiros. Assim, o fechamento deve prever quem providencia o registro, quais documentos serão apresentados e quando a operação se tornará oponível.

Em operações de M&A, a publicidade também protege a coerência da cadeia documental perante terceiros interessados.

Se o contrato principal fecha em uma data, mas anexos, autorizações e registros ficam pendentes, a operação pode gerar zona cinzenta sobre titularidade e responsabilidade.

Com isso, condições precedentes e obrigações pós-fechamento precisam tratar a averbação como marco operacional.

Antes do fechamento, a equipe jurídica deve revisar Junta Comercial, atos societários, poderes de assinatura e descrição do estabelecimento transferido.

Quando o instrumento usa categorias vagas, a publicidade não corrige indefinição do objeto.

Nesse cenário, disputas futuras podem surgir sobre quais ativos, contratos ou responsabilidades efetivamente integraram a venda.

Além do registro público, também convém alinhar a averbação com comunicações contratuais relevantes. Bancos, fornecedores estratégicos, seguradoras e clientes âncora podem exigir ciência ou anuência própria.

Quando esses fluxos ficam fora do cronograma, a operação formalmente fechada pode enfrentar bloqueios comerciais no primeiro ciclo pós-closing.

Credores do alienante, suficiência patrimonial e consentimento para eficácia da operação

Na proteção do passivo anterior, o art. 1.145 do Código Civil protege credores do alienante quando a venda do estabelecimento compromete a suficiência patrimonial.

Se não restarem bens bastantes para solver o passivo, a eficácia da alienação depende do pagamento dos credores ou de seu consentimento.

Além disso, o consentimento pode ser tácito quando o credor, notificado, permanece silente no prazo legal.

Em operações com dívida relevante, essa regra altera a negociação e exige diligência específica sobre solvência residual.

Antes do fechamento, o comprador deve exigir demonstração de passivo, suficiência patrimonial, notificações necessárias e evidência de anuências críticas.

Caso contrário, pode adquirir um ativo operacionalmente valioso, mas exposto a questionamentos de credores.

Nesse ambiente de exposição a credores, o contrato deve distribuir responsabilidades por notificações, custos e consequências de oposição.

Também deve prever retenção de preço, condição suspensiva ou indenização específica quando a anuência for material.

Desse modo, a eficácia perante terceiros deixa de depender de confiança informal no vendedor e passa a integrar a matriz de risco.

Quando o alienante integra grupo econômico, a suficiência patrimonial precisa ser analisada com cuidado adicional. Bens de afiliadas, garantias cruzadas e dívidas intercompany podem mascarar a real capacidade de pagamento.

Por esse motivo, o comprador deve exigir documentos que mostrem patrimônio disponível, ônus existentes e obrigações que competem com credores externos.

Sucessão civil e empresarial no trespasse

A sucessão civil e empresarial exige segmentar obrigações assumidas por lei, obrigações transferidas por contrato e riscos econômicos alocados entre as partes.

Essa separação evita duas distorções: presumir sucessão universal em qualquer aquisição de ativos ou imaginar que cláusulas privadas eliminam responsabilidade perante terceiros.

Em operações bem estruturadas, cada passivo recebe tratamento jurídico, documental e financeiro próprio.

Dívidas regularmente contabilizadas, responsabilidade do adquirente e solidariedade do alienante

No regime civil da sucessão, o art. 1.146 do Código Civil estabelece responsabilidade do adquirente por débitos anteriores regularmente contabilizados, mantendo o alienante solidariamente obrigado pelo prazo legal. Essa regra torna a contabilidade do vendedor peça central da due diligence.

Portanto, livros, demonstrações, razão contábil, obrigações vencidas e provisões precisam ser confrontados com contratos e cobranças conhecidas.

Nesse ponto de validação financeira, o adquirente não deve limitar a revisão ao balanço entregue. Em empresas familiares, negócios em crise ou operações carve-out, a contabilidade pode não refletir obrigações discutidas comercialmente ou registradas fora do fluxo ordinário.

Nesse contexto, declarações e garantias devem cobrir completude dos livros, inexistência de passivos ocultos e aderência entre documentos financeiros e operacionais.

Como a solidariedade temporária do alienante influencia negociação de preço e garantias, a redação contratual deve evitar ambiguidades.

Se o vendedor permanece exposto, ele tende a resistir a ampliação de passivos assumidos pelo comprador. Ao mesmo tempo, o comprador precisa preservar mecanismos de regresso quando a dívida se revelar maior, mal classificada ou omitida.

Em disputas posteriores sobre responsabilidade, a documentação contábil costuma funcionar como ponto de partida probatório.

O contrato deve indicar quais demonstrações foram consideradas, qual data-base orientou o preço e quais passivos ficaram excluídos. Essa precisão reduz conflito sobre dívida conhecida, contingência omitida e obrigação surgida depois do fechamento.

Ademais, anexos financeiros devem ser consistentes com a redação das declarações e garantias. Se houver divergência, a controvérsia futura tende a migrar para interpretação contratual.

Contratos, créditos, marcas, ponto comercial e ativos essenciais à continuidade do negócio

Na transferência do estabelecimento, contratos e créditos devem ser examinados pela sua função na continuidade do negócio.

O art. 1.148 do Código Civil disciplina a sub-rogação em contratos não pessoais, salvo disposição em contrário. Ainda assim, cláusulas de consentimento, mudança de controle, exclusividade ou rescisão antecipada podem alterar a viabilidade econômica do fechamento.

Em operações orientadas por continuidade, marcas, nomes de domínio, softwares, dados, carteira de clientes e know-how também exigem cadeia de titularidade.

Se um ativo essencial pertence a sócio, afiliada ou fornecedor, a compra do estabelecimento pode não entregar a funcionalidade prometida. Portanto, a due diligence deve testar titularidade formal e dependência operacional.

Nas aquisições dependentes de localização, o ponto comercial merece atenção própria, porque a locação não se transfere automaticamente sem observar o contrato e a anuência aplicável.

Em operações dependentes de localização, essa restrição pode afetar preço, condições precedentes e obrigações de transição.

Dessa forma, a continuidade do negócio deve ser demonstrada por documentos transferíveis, não apenas por expectativa comercial.

Reflexos trabalhistas do trespasse

Na aquisição de uma operação em funcionamento, a dimensão trabalhista costuma revelar passivos que não aparecem apenas em ações judiciais.

Em uma operação que preserva atividade, empregados, liderança operacional e rotina produtiva, a sucessão de empregadores pode ser reconhecida com base na continuidade.

A análise então, deve combinar documentos formais, práticas de gestão e impacto da integração pós-fechamento.

Sucessão de empregadores, continuidade dos contratos de trabalho e responsabilização

No plano legal trabalhista aplicável à operação, a CLT estabelece, nos arts. 10 e 448, que alterações na estrutura jurídica ou na propriedade da empresa não afetam os contratos de trabalho.

Em termos práticos, a mudança empresarial não interrompe direitos de empregados vinculados à atividade. Assim, o adquirente precisa avaliar a operação como continuidade trabalhista potencial.

Quando empregados, gestores e rotina produtiva seguem com o comprador, a sucessão trabalhista ganha densidade. A discussão não depende apenas de transferência formal de todos os contratos, porque a realidade operacional tem peso relevante.

Nesse cenário, folha, benefícios, jornada, comissões, bônus e passivos de saúde e segurança passam a integrar a análise de preço.

Na negociação de preço e garantias, a responsabilização também deve considerar períodos anteriores ao fechamento.

O comprador pode negociar indenização interna contra o vendedor, mas esse ajuste não impede que empregados busquem créditos perante o sucessor quando a sucessão estiver caracterizada. Portanto, retenções e garantias devem refletir o risco trabalhista estimado.

Durante a integração operacional, também é importante identificar empregados críticos para a continuidade da operação.

Mudanças abruptas de liderança, benefícios ou jornada podem gerar passivo e perda de valor.

Por isso, o plano de integração deve conversar com a matriz jurídica, especialmente quando houver unidades, sindicatos ou políticas internas diferentes.

Due diligence trabalhista, passivos contingentes e cláusulas de retenção ou indenização

Em operações com continuidade operacional, uma due diligence trabalhista eficiente vai além da relação de processos em curso.

Ela examina folha de pagamento, cargos, terceirização, pejotização, estagiários, banco de horas, adicionais, benefícios, acordos coletivos e histórico de fiscalizações.

Ademais, avalia contingências de saúde e segurança, especialmente em atividades com risco operacional relevante.

Nesse recorte de diligência trabalhista aplicada, o objetivo é transformar achados em reflexos econômicos mensuráveis.

Se há horas extras recorrentes sem controle confiável, a contingência deve afetar preço, escrow ou indenização específica. Se a empresa depende de terceirizados essenciais, a diligência precisa avaliar subordinação, exclusividade e risco de reconhecimento de vínculo.

Em contratos de aquisição de operações, as cláusulas contratuais devem refletir materialidade e prazo de exposição. Declarações genéricas sobre conformidade trabalhista ajudam pouco quando o passivo é conhecido ou mensurável.

Com isso, a negociação deve combinar retenção, limite de responsabilidade, procedimento de defesa, cooperação documental e regras para acordos em reclamações futuras.

Quando a contingência envolve práticas atuais e recorrentes, a mitigação não termina com a assinatura. O comprador precisa corrigir rotinas, documentar novas políticas e preservar provas da mudança.

Caso contrário, o passivo histórico pode se transformar em risco recorrente depois da integração.

Reflexos tributários do trespasse

A sucessão tributária exige análise própria porque o Fisco examina continuidade econômica e exploração da atividade.

Mesmo quando as partes tentam limitar a transferência a determinados ativos, a operação pode atrair responsabilidade se o adquirente continua o negócio. Assim, a due diligence tributária deve investigar forma, substância e histórico fiscal do estabelecimento.

Responsabilidade tributária do adquirente e continuidade da exploração da atividade econômica

No campo tributário das aquisições empresariais, o art. 133 do CTN prevê responsabilidade de quem adquire fundo de comércio ou estabelecimento e continua a respectiva exploração.

A responsabilidade pode variar conforme o alienante cesse ou prossiga atividade econômica. Portanto, o desenho da operação deve considerar o comportamento pós-fechamento de vendedor e comprador.

Em notícia institucional sobre sucessão empresarial, o STJ destaca que ela pode ser reconhecida por elementos materiais de continuidade, como mesma atividade econômica, endereço e objeto social.

Essa orientação reduz a eficácia de estruturas meramente formais quando a realidade indica prosseguimento do negócio. Nesse contexto, o contrato deve ser coerente com transição, operação e comunicação a terceiros.

Sob a perspectiva do comprador, o ponto crítico está no passivo anterior vinculado ao estabelecimento. A análise deve abranger tributos declarados e não pagos, autos de infração, obrigações acessórias, créditos indevidos e regimes especiais.

Com isso, a operação evita precificar apenas certidões emitidas em data específica.

Na avaliação do art. 133 do CTN, também se deve observar se o alienante continuará explorando atividade econômica depois da alienação.

Essa informação afeta a extensão prática da responsabilidade e precisa aparecer no contrato, no plano de transição e nas declarações do vendedor. Sem essa coerência, o comprador assume incerteza fiscal difícil de controlar.

Certidões, passivos fiscais, autuações, parcelamentos e contingências em discussão administrativa ou judicial

Em aquisições de estabelecimento, as certidões fiscais são necessárias, mas insuficientes para medir risco tributário.

Elas podem não capturar autuações futuras sobre fatos geradores anteriores, discussões administrativas ainda não constituídas ou contingências de obrigações acessórias.

Por essa razão, a diligência deve revisar livros fiscais, SPED, notas, parcelamentos, compensações e histórico de fiscalizações.

Em operações com parcelamentos ou débitos garantidos, o advogado deve avaliar vencimento antecipado, manutenção de garantias e impacto de mudança operacional.

Autuações em discussão exigem análise de tese, probabilidade de perda, valor atualizado e reflexo no preço. Além disso, contingências repetitivas podem indicar falha sistêmica que continuará após o fechamento.

Ao final da diligência fiscal completa, o contrato precisa traduzir esse diagnóstico em alocação objetiva. Débitos conhecidos podem gerar ajuste de preço, retenção ou indenização específica, enquanto riscos incertos demandam limites, prazos e procedimentos de defesa.

Desse modo, a alienação do estabelecimento deixa de ser apenas transferência operacional e passa a ser operação fiscalmente governada.

Quando houver contingências relevantes ainda em apuração, o contrato deve prever cooperação em fiscalizações futuras.

O vendedor pode deter documentos, sistemas e empregados que explicam fatos anteriores ao fechamento. Sem dever claro de assistência, a defesa tributária do comprador fica mais cara, lenta e vulnerável, e a garantia perde efetividade prática.

Due diligence em operações de trespasse

A due diligence deve validar a estrutura econômica e jurídica da operação, não apenas reunir certidões. Em uma aquisição de estabelecimento, cada ativo relevante precisa ser conectado à sua titularidade, transferibilidade e função na continuidade.

Portanto, o trabalho deve produzir matriz decisória capaz de orientar preço, garantias, condições precedentes e governança pós-fechamento.

Mapa de ativos, contratos, licenças, garantias, dados, empregados e passivos relevantes

O mapa de diligência deve cruzar ativo ou contrato analisado, titularidade, indispensabilidade operacional, restrição à transferência, passivo associado, evidência documental e responsável pela validação.

Essa matriz permite identificar quais elementos sustentam a atividade e quais dependem de anuência externa. Ainda, ajuda a separar problemas resolvíveis antes do fechamento de riscos que exigem ajuste econômico.

Em setores regulados ou dependentes de autorização pública, licenças, alvarás, registros regulatórios e autorizações administrativas merecem tratamento específico.

Quando a licença é pessoal ou vinculada a endereço, responsável técnico ou CNPJ, a transferência do estabelecimento pode não bastar. Nesse caso, a continuidade exige condição precedente, obrigação de transição ou plano operacional alternativo.

Na mesma matriz, dados, garantias e contratos digitais também devem entrar no mapa de continuidade. Bases de clientes, sistemas, credenciais, políticas de privacidade, garantias bancárias e seguros podem ser indispensáveis para operar.

Assim, a diligência precisa demonstrar que a unidade adquirida funciona no dia seguinte ao fechamento.

Critérios para identificar sucessão de fato, passivos ocultos e riscos de ineficácia da operação

Em operações estruturadas por ativos, a sucessão de fato aparece quando a operação preserva elementos materiais de continuidade, ainda que a documentação tente fragmentar a transferência.

Mesmo endereço, empregados, clientela, marca operacional, fornecedores e objeto econômico semelhante podem formar um conjunto probatório relevante.

Por isso, o advogado deve testar a narrativa contratual contra a realidade da execução.

Durante a diligência, passivos ocultos exigem sinais indiretos e comparação entre bases documentais diferentes. Divergência entre folha e operação real, contratos sem assinatura, fornecedores críticos sem documentação, receitas sem lastro fiscal e reclamações recorrentes indicam risco fora dos demonstrativos.

Quando esses sinais aparecem, a mitigação deve combinar investigação adicional, declaração específica e retenção proporcional.

Em operações com múltiplos terceiros, riscos de ineficácia surgem quando requisitos legais, consentimentos ou condições essenciais não foram satisfeitos.

Credores não notificados, contrato não averbado, locador não anuente ou licença intransferível podem comprometer a aquisição. Nesse contexto, a matriz deve indicar medida de mitigação, responsável, prazo e impacto no preço.

Estrutura contratual e governança pós-fechamento no trespasse

Na etapa documental, a estrutura contratual deve converter achados de diligência em regras executáveis. Em operações de maior complexidade, a qualidade do contrato se mede pela capacidade de prever conflito, atribuir responsabilidade e preservar evidências.

Dessa forma, declarações, garantias, indenizações e controles pós-fechamento devem refletir riscos concretos, e não modelos genéricos de M&A.

Declarações, garantias, indenizações, limites de responsabilidade e mecanismos de ajuste de preço

Em contratos de transferência de estabelecimento, declarações e garantias devem cobrir titularidade, completude de passivos, regularidade trabalhista e fiscal, transferibilidade de contratos e inexistência de restrições relevantes.

Quando a diligência identificou risco específico, a cláusula precisa ser específica.

Caso contrário, a discussão futura dependerá de fórmulas amplas que raramente resolvem o problema operacional.

Na alocação de risco, as indenizações devem prever procedimento de notificação, condução de defesa, cooperação documental, acordos, prazos e limites.

Também convém distinguir perdas conhecidas, contingências prováveis e riscos remotos. Com isso, o contrato evita tratar todos os passivos como se tivessem a mesma materialidade.

Como complemento econômico da negociação, mecanismos de ajuste de preço completam a alocação de risco. Retenção, escrow, earn-out, ajuste por capital de giro e indenização especial podem responder a achados diferentes.

Logo, o advogado deve conectar cada mecanismo ao risco identificado, ao prazo de materialização e à capacidade de comprovação.

Em operações com passivos contingentes, também é prudente prever governança para claims posteriores. A cláusula deve indicar quem controla a defesa, quando o vendedor participa, como documentos serão preservados e quais acordos exigem consentimento.

Essa arquitetura reduz disputas secundárias no momento em que o passivo se materializa.

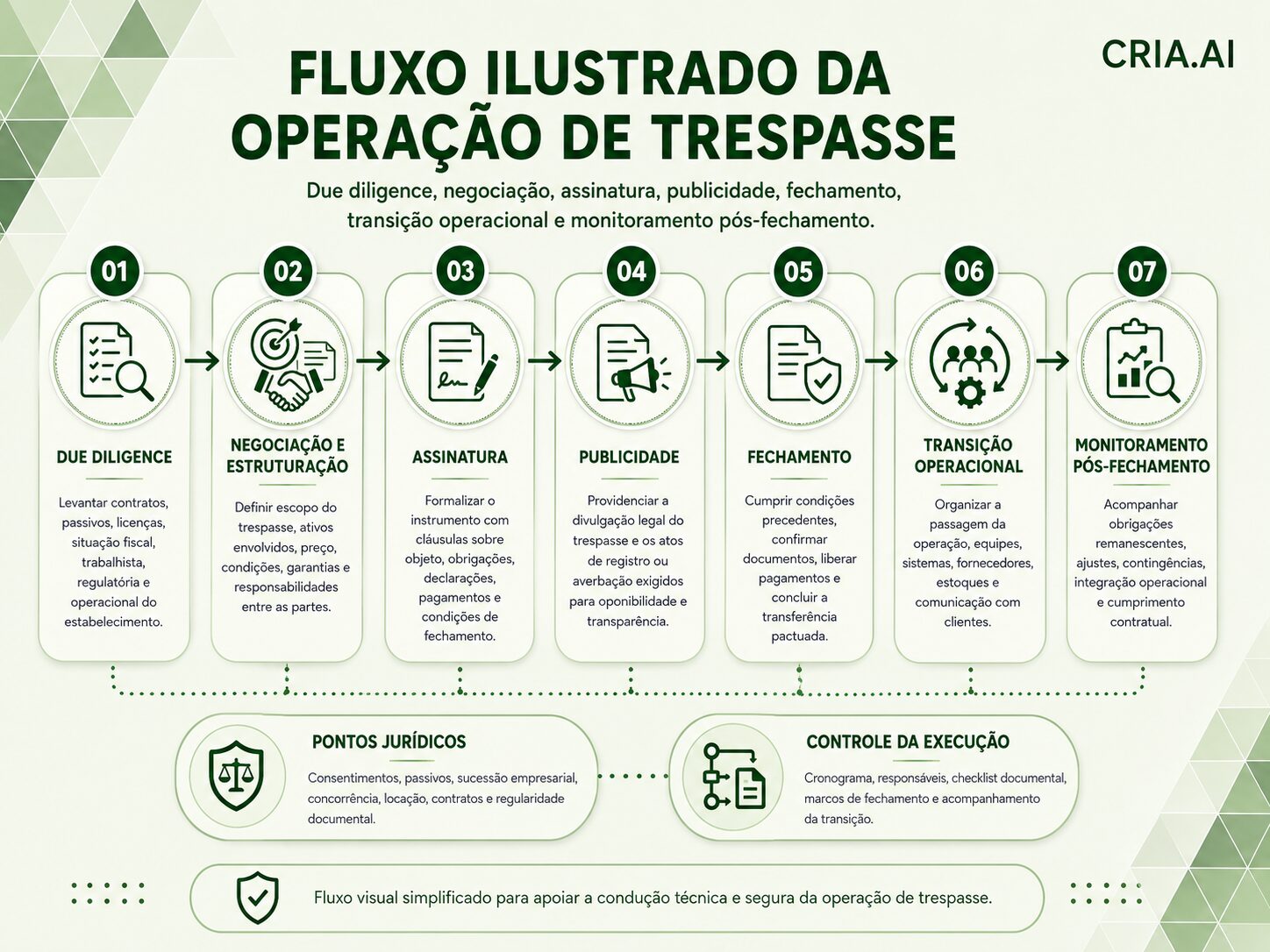

Etapas da operação de trespasse até o monitoramento pós-fechamento

A operação de trespasse exige coordenação entre análise jurídica, estruturação contratual, cumprimento das formalidades legais e continuidade operacional.

O fluxo a seguir apresenta as principais etapas desse processo, desde a due diligence inicial até o monitoramento pós-fechamento, destacando os momentos em que as partes devem validar documentos, responsabilidades, condições da operação e mecanismos de transição.

Uso de Cria.AI e Maestro para organizar documentos, responsáveis, controles e rastreabilidade da operação

Em operações com muitos anexos, versões e responsáveis, a governança documental influencia diretamente a qualidade da execução.

A Cria.AI desenvolve o Maestro para orquestrar fluxos jurídicos, organizar documentos, registrar responsáveis e preservar rastreabilidade.

Nesse tipo de operação, a ferramenta pode apoiar a conexão entre achados de due diligence, cláusulas contratuais e obrigações pós-fechamento.

Para funcionar bem, o uso adequado exige método jurídico prévio e disciplina de alimentação dos dados. A equipe deve definir taxonomia de documentos, matriz de riscos, responsáveis por validação, prazos críticos e critérios de aprovação.

Assim, a tecnologia apoia a operação sem substituir análise profissional, negociação estratégica ou revisão de documentos sensíveis.

Depois do fechamento, a governança deve acompanhar consentimentos pendentes, indenizações, reclamações de terceiros, obrigações de transição e ajustes de preço.

Quando essas informações ficam dispersas, o comprador perde capacidade de acionar garantias no prazo. Desse modo, rastreabilidade se torna proteção econômica, não apenas organização administrativa.

Essa disciplina facilita auditorias internas e prestação de contas ao comitê de investimento. Quando decisões, documentos e responsáveis ficam rastreados, a execução pós-fechamento ganha previsibilidade.

Conclusão

A transferência de estabelecimento em M&A exige leitura integrada de estrutura, sucessão, due diligence e contrato. A operação não deve ser definida apenas pelo nome do instrumento, mas pela transmissão de uma unidade econômica organizada.

Quando o comprador recebe funcionalidade empresarial, os riscos trabalhistas, tributários, civis e operacionais precisam ser identificados antes do preço final.

Na mesa de negociação, essa abordagem também melhora a discussão econômica entre vendedor e comprador. Em vez de discutir passivos de forma abstrata, as partes vinculam cada risco a evidência documental, medida de mitigação, garantia e impacto econômico.

Assim, o contrato deixa de ser promessa de alocação de risco e passa a funcionar como mecanismo efetivo de gestão pós-fechamento.

Para advogados que assessoram aquisições e reestruturações complexas, a vantagem está na coerência entre realidade operacional e engenharia jurídica.

Quando a due diligence confirma titularidade, transferibilidade, sucessão e governança, a operação ganha previsibilidade.

Ainda assim, a revisão técnica permanece indispensável para ajustar cláusulas, preservar direitos e conduzir a integração com segurança.