O Processo de Execução Fiscal representa um dos instrumentos mais agressivos de cobrança utilizados pela Fazenda Pública para recuperação de créditos inscritos em dívida ativa.

A dinâmica processual costuma ser rápida, especialmente porque a execução pode avançar para medidas constritivas patrimoniais em prazo reduzido após a citação do executado.

A estrutura procedimental prevista na Lei nº 6.830/1980 (Lei de Execuções Fiscais), que disciplina a cobrança judicial da dívida ativa da Fazenda Pública, cria um ambiente em que estratégia defensiva, análise documental e organização cronológica se tornam decisivas para evitar bloqueios financeiros, restrições patrimoniais e perda de oportunidades processuais relevantes.

No entanto, muitos executados só percebem a gravidade da execução após bloqueios via Sisbajud, restrições de veículos ou penhoras sobre imóveis e faturamento.

Por isso, compreender a lógica da execução fiscal desde o início permite atuação mais técnica e reduz significativamente riscos relacionados a nulidades, prescrição e constrições patrimoniais excessivas.

O que é Processo de Execução Fiscal e quais créditos podem ser cobrados pela Fazenda Pública

O Processo de Execução Fiscal consiste no procedimento utilizado pela Fazenda Pública para cobrança judicial de créditos inscritos em dívida ativa.

A execução possui disciplina própria na Lei de Execuções Fiscais, aplicando-se subsidiariamente o Código de Processo Civil, conforme previsão do art. 1º da LEF.

O procedimento apresenta lógica diferente das cobranças privadas comuns porque a Fazenda Pública parte de um título executivo previamente constituído unilateralmente pela Administração: a Certidão de Dívida Ativa.

Diferença entre execução fiscal e cobrança comum

Na cobrança privada tradicional, o credor demonstra a existência do débito mediante título executivo previsto no art. 784 do Código de Processo Civil.

Art. 784. São títulos executivos extrajudiciais:

I – a letra de câmbio, a nota promissória, a duplicata, a debênture e o cheque;

II – a escritura pública ou outro documento público assinado pelo devedor;

III – o documento particular assinado pelo devedor e por 2 (duas) testemunhas;

IV – o instrumento de transação referendado pelo Ministério Público, pela Defensoria Pública, pela Advocacia Pública, pelos advogados dos transatores ou por conciliador ou mediador credenciado por tribunal;

V – o contrato garantido por hipoteca, penhor, anticrese ou outro direito real de garantia e aquele garantido por caução;

VI – o contrato de seguro de vida em caso de morte;

VII – o crédito decorrente de foro e laudêmio;

VIII – o crédito, documentalmente comprovado, decorrente de aluguel de imóvel, bem como de encargos acessórios, tais como taxas e despesas de condomínio;

IX – a certidão de dívida ativa da Fazenda Pública da União, dos Estados, do Distrito Federal e dos Municípios, correspondente aos créditos inscritos na forma da lei;

X – o crédito referente às contribuições ordinárias ou extraordinárias de condomínio edilício, previstas na respectiva convenção ou aprovadas em assembleia geral, desde que documentalmente comprovadas;

XI – a certidão expedida por serventia notarial ou de registro relativa a valores de emolumentos e demais despesas devidas pelos atos por ela praticados, fixados nas tabelas estabelecidas em lei;

XI-A – o contrato de contragarantia ou qualquer outro instrumento que materialize o direito de ressarcimento da seguradora contra tomadores de seguro-garantia e seus garantidores; (Incluído pela Lei nº 14.711, de 2023)

XII – todos os demais títulos aos quais, por disposição expressa, a lei atribuir força executiva.

Na execução fiscal, a CDA possui presunção relativa de legitimidade e certeza, conforme estabelece o art. 3º da Lei de Execuções Fiscais. Isso significa que o crédito já ingressa em juízo acompanhado de presunção favorável à Fazenda Pública.

Além disso, o executado precisa estruturar defesa técnica consistente para demonstrar nulidades, excesso ou inexistência do débito cobrado.

O art. 8º da LEF estabelece que o executado será citado para pagar a dívida ou garantir a execução no prazo de cinco dias.

Na prática, isso reduz significativamente o tempo de reação patrimonial: muitas execuções avançam para bloqueios financeiros e penhoras antes mesmo da apresentação de defesa mais aprofundada.

A CDA pode reunir não apenas tributos, mas também multas administrativas, contribuições, taxas e outros créditos públicos regularmente inscritos em dívida ativa, conforme lógica do art. 2º da LEF.

Quem é parte, quem pode ser incluído e riscos patrimoniais imediatos

No polo ativo figura a Fazenda Pública responsável pela inscrição do crédito em dívida ativa, o que pode envolver União, estados, municípios, autarquias e fundações públicas.

No polo passivo, em regra, figura o contribuinte ou responsável tributário indicado na CDA. Contudo, a estrutura subjetiva da execução pode se ampliar significativamente ao longo do processo.

O art. 135, inciso III, do Código Tributário Nacional que regula a responsabilidade pessoal de terceiros por créditos tributários, admite responsabilização pessoal de administradores quando houver prática de atos com excesso de poderes ou infração à lei, contrato social ou estatuto.

A Súmula 435 do STJ admite presunção de dissolução irregular quando a empresa deixa de funcionar no domicílio fiscal sem comunicação aos órgãos competentes, o que frequentemente fundamenta tentativas de redirecionamento da cobrança para os sócios.

Súmula 435-STJ: Presume-se dissolvida irregularmente a empresa que deixar de funcionar no seu domicílio fiscal, sem comunicação aos órgãos competentes, legitimando o redirecionamento da execução fiscal para o sócio-gerente.

Ademais, o risco patrimonial imediato é elevado: após a citação, a ausência de pagamento ou garantia pode acelerar constrições sobre ativos financeiros mediante o Sisbajud, visto que o dinheiro ocupa posição prioritária na ordem de penhora prevista no art. 11 da LEF e no art. 835 do CPC.

CDA no Processo de Execução Fiscal: requisitos formais, vícios e quando a nulidade faz diferença

A Certidão de Dívida Ativa representa o núcleo estrutural do Processo de Execução Fiscal porque funciona como título executivo que fundamenta a cobrança judicial.

A regularidade formal da CDA influencia diretamente a validade da execução e a extensão da defesa possível ao executado.

Elementos indispensáveis e coerência com a origem do débito

O art. 2º, §5º, da Lei de Execuções Fiscais estabelece os elementos essenciais da CDA: nome do devedor, origem e natureza do crédito, fundamento legal da cobrança, valor devido, forma de cálculo dos encargos e data da inscrição.

Já o art. 202 do Código Tributário Nacional também estabelece requisitos obrigatórios para formação válida da dívida ativa. A ausência de elementos essenciais pode comprometer a higidez do título executivo.

Art. 202. O termo de inscrição da dívida ativa, autenticado pela autoridade competente, indicará obrigatoriamente:

I – o nome do devedor e, sendo caso, o dos co-responsáveis, bem como, sempre que possível, o domicílio ou a residência de um e de outros;

II – a quantia devida e a maneira de calcular os juros de mora acrescidos;

III – a origem e natureza do crédito, mencionada especificamente a disposição da lei em que seja fundado;

IV – a data em que foi inscrita;

V – sendo caso, o número do processo administrativo de que se originar o crédito.

Parágrafo único. A certidão conterá, além dos requisitos deste artigo, a indicação do livro e da folha da inscrição.

A certidão precisa apresentar coerência lógica com o procedimento administrativo que originou o débito. Juros, multa e atualização monetária precisam possuir base normativa adequada e compatibilidade com a legislação aplicável ao débito executado.

O art. 2º, §8º, da LEF admite substituição da certidão até a decisão de primeira instância dos embargos quando se tratar de correção de erro material ou formal.

Contudo, a jurisprudência limita essa possibilidade quando a alteração modifica substancialmente a origem ou a extensão do débito executado.

Vícios frequentes: sujeito passivo, fundamento, período, valores e encargos

Os vícios mais recorrentes da CDA envolvem inconsistências relacionadas ao sujeito passivo, à fundamentação legal da cobrança e à delimitação temporal do débito executado.

Empresas sucedidas, alterações societárias mal refletidas na inscrição e inclusão indevida de responsáveis tributários geram controvérsias relevantes sobre legitimidade passiva.

Nesse sentido, execuções contra sócios frequentemente apresentam fragilidades relacionadas à ausência de demonstração concreta dos requisitos previstos no art. 135 do CTN.

Inconsistências de cálculo representam outra fonte recorrente de discussão: erros relacionados à atualização monetária, aplicação de juros ou inclusão de encargos legais frequentemente sustentam alegações de excesso de execução.

Por esse motivo, a análise da CDA também permite identificar teses defensivas relacionadas à prescrição e à decadência. A análise cronológica entre a constituição do crédito, a inscrição em dívida ativa e o ajuizamento da execução frequentemente revela a perda da pretensão executiva da Fazenda Pública.

Vale ressaltar que a nulidade da CDA não produz automaticamente extinção definitiva da cobrança em todas as hipóteses.

Dependendo do vício identificado, a Fazenda Pública pode tentar substituir a certidão ou corrigir defeitos formais do título.

Início do Processo de Execução Fiscal: citação, prazos e como o caso “vira” para penhora rapidamente

O início do Processo de Execução Fiscal costuma representar a fase mais crítica para o executado porque os primeiros atos processuais definem a velocidade das constrições patrimoniais e a extensão das alternativas defensivas disponíveis.

A ausência de organização documental e patrimonial logo após a citação frequentemente dificulta discussão posterior sobre nulidades, excesso de execução e medidas constritivas desproporcionais.

O que observar na citação e quais prazos começam a correr

A citação representa o marco processual que formaliza o ingresso do executado no processo.

O art. 8º da LEF estabelece que o devedor será citado para pagar a dívida ou garantir a execução no prazo de cinco dias. A LEF admite citação por correio, oficial de justiça e, em determinadas hipóteses, por edital.

O executado precisa verificar imediatamente o conteúdo da CDA anexada à execução, visto que muitas estratégias defensivas relevantes surgem justamente da comparação entre a certidão executada, o histórico administrativo do débito e a regularidade da constituição tributária.

Além disso, o ajuizamento da execução frequentemente já vem acompanhado de pedidos de pesquisa patrimonial via Sisbajud, Renajud e sistemas de localização de bens.

Portanto, a adesão a parcelamentos, embora possa suspender a exigibilidade do crédito tributário conforme o art. 151, inciso VI, do CTN, sem análise técnica prévia da CDA e das nulidades possíveis pode inviabilizar futuras teses defensivas relevantes.

Erros que custam caro: perder prazo, não organizar documentos e não mapear bens

Um dos erros mais recorrentes é subestimar a velocidade procedimental da cobrança. A perda do prazo para organização da defesa produz efeitos patrimoniais relevantes: a ausência de atuação imediata facilita bloqueios financeiros e ampliação das constrições patrimoniais.

Muitos contribuintes deixam de analisar adequadamente a CDA logo no início da execução, de modo que teses relacionadas à nulidade, à prescrição ou à ilegitimidade passiva são identificadas apenas após agravamento das medidas executivas.

Outro erro recorrente é a ausência de levantamento prévio dos bens potencialmente sujeitos à penhora. Executados que não mapeiam previamente sua estrutura patrimonial costumam reagir de forma improvisada após os bloqueios já efetivados.

A falta de controle cronológico da execução também produz consequências graves: datas de citação, suspensão processual, parcelamentos e movimentações relevantes influenciam diretamente futuras discussões sobre prescrição intercorrente.

Sendo assim, a experiência forense demonstra que os prejuízos mais relevantes da execução fiscal frequentemente decorrem menos do débito originário e mais da ausência de estratégia organizada nos primeiros atos processuais.

Penhora e constrições no Processo de Execução Fiscal: Sisbajud e medidas sobre bens, faturamento e garantias

As medidas constritivas representam uma das etapas mais agressivas do Processo de Execução Fiscal porque permitem à Fazenda Pública avançar diretamente sobre o patrimônio do executado para assegurar a satisfação do crédito inscrito em dívida ativa.

O avanço dos sistemas eletrônicos de pesquisa patrimonial ampliou significativamente a capacidade de localização de ativos financeiros e bens vinculados ao executado.

Dinheiro, veículos, imóveis e outras ordens de preferência

A penhora segue a ordem de preferência prevista no art. 11 da Lei de Execuções Fiscais e no art. 835 do Código de Processo Civil.

O dinheiro ocupa posição prioritária, razão pela qual o bloqueio eletrônico via Sisbajud costuma representar a primeira medida constritiva relevante.

Em muitos casos, o executado somente toma ciência do bloqueio após a indisponibilidade efetiva dos recursos financeiros.

A situação se torna ainda mais sensível quando o bloqueio alcança contas empresariais utilizadas para pagamento de folha salarial, fornecedores e manutenção operacional da atividade econômica.

Além do dinheiro, veículos frequentemente aparecem como alvo relevante da execução via Renajud. A penhora pode alcançar também quotas societárias, recebíveis, aplicações financeiras e faturamento empresarial em determinadas hipóteses.

Logo, a penhora sobre faturamento exige proporcionalidade e fundamentação adequada, porque pode comprometer a continuidade da atividade econômica.

Dessa maneira, o art. 833 do Código de Processo Civil estabelece hipóteses de proteção patrimonial relacionadas a salários, verbas alimentares, determinados instrumentos de trabalho e bem de família.

Como reagir a bloqueios: substituição, excesso, impenhorabilidade e prova

A reação às constrições patrimoniais exige rapidez e organização técnica porque muitos bloqueios financeiros produzem impacto operacional imediato.

O primeiro passo é identificar a origem, a extensão e o fundamento da constrição realizada, verificando se o bloqueio corresponde efetivamente ao valor da execução e se existe excesso patrimonial relevante.

O art. 805 do CPC (que trata do princípio da menor onerosidade da execução) admite substituição da penhora em determinadas hipóteses.

Ainda, o seguro garantia e fiança bancária podem ser utilizados como alternativas substitutivas ao bloqueio financeiro direto, preservando a liquidez empresarial.

Para alegações de impenhorabilidade, não bastam afirmações genéricas: o executado precisa demonstrar documentalmente a natureza salarial dos valores bloqueados, a destinação operacional essencial da conta empresarial ou a proteção legal específica incidente sobre o bem atingido.

A experiência prática demonstra que muitos executados demoram excessivamente para reagir às medidas constritivas, permitindo a consolidação processual da penhora antes da apresentação da documentação necessária.

Garantia do juízo no Processo de Execução Fiscal: depósito, seguro garantia, fiança e riscos da escolha errada

A garantia do juízo ocupa posição estratégica no Processo de Execução Fiscal porque influencia diretamente a possibilidade de defesa, a intensidade das constrições patrimoniais e o custo financeiro suportado pelo executado ao longo da tramitação.

A escolha da garantia raramente envolve apenas aspecto formal da execução: o tipo de garantia oferecida pode alterar a liquidez empresarial, afetar o fluxo de caixa e modificar a capacidade de reação processual.

Efeitos práticos: suspensão de atos, custo financeiro e estratégia de defesa

A garantia do juízo representa requisito para oposição dos embargos à execução fiscal, conforme o art. 16, §1º, da Lei nº 6.830/1980.

O depósito judicial em dinheiro costuma ser a modalidade de maior aceitação prática porque oferece liquidez imediata ao juízo executivo.

Contudo, o impacto financeiro dessa modalidade pode ser elevado, especialmente para empresas que dependem de capital de giro operacional.

O seguro garantia judicial tem jurisprudência consolidada favorável à sua utilização em substituição ao depósito em dinheiro, desde que observados os requisitos legais e o acréscimo normalmente exigido sobre o valor executado.

Essa modalidade costuma preservar a liquidez empresarial e reduzir o impacto operacional imediato da execução fiscal.

A fiança bancária, embora amplamente admitida, possui custo financeiro relevante e depende da análise de crédito realizada pela instituição financeira garantidora.

A escolha estratégica da garantia precisa considerar a extensão do passivo tributário global do executado: empresas com múltiplas execuções fiscais simultâneas frequentemente enfrentam dificuldades para manter capacidade garantidora ao longo do tempo.

Falhas comuns: garantia insuficiente, documentação incompleta e prazos perdidos

Um dos erros mais recorrentes é o oferecimento de garantia insuficiente em relação ao valor efetivamente executado. Muitos executados consideram apenas o débito principal e deixam de observar juros, encargos legais, atualização monetária e despesas processuais que integram o cálculo da execução.

Garantias patrimoniais sem liquidez adequada frequentemente geram impugnação da Fazenda Pública e manutenção das constrições já existentes.

Documentação incompleta no seguro garantia e na fiança bancária também compromete a aceitação da garantia pelo juízo: cláusulas específicas ausentes, vigência incompatível com a execução e inobservância das exigências processuais aplicáveis levam o juízo a rejeitar a garantia apresentada.

A perda do prazo para oposição dos embargos à execução fiscal é outra consequência grave: como a defesa normalmente exige garantia do juízo, atrasos na formalização da garantia podem inviabilizar a utilização desse instrumento processual.

A experiência prática demonstra que os problemas mais graves relacionados à garantia da execução decorrem da ausência de planejamento processual e patrimonial integrado.

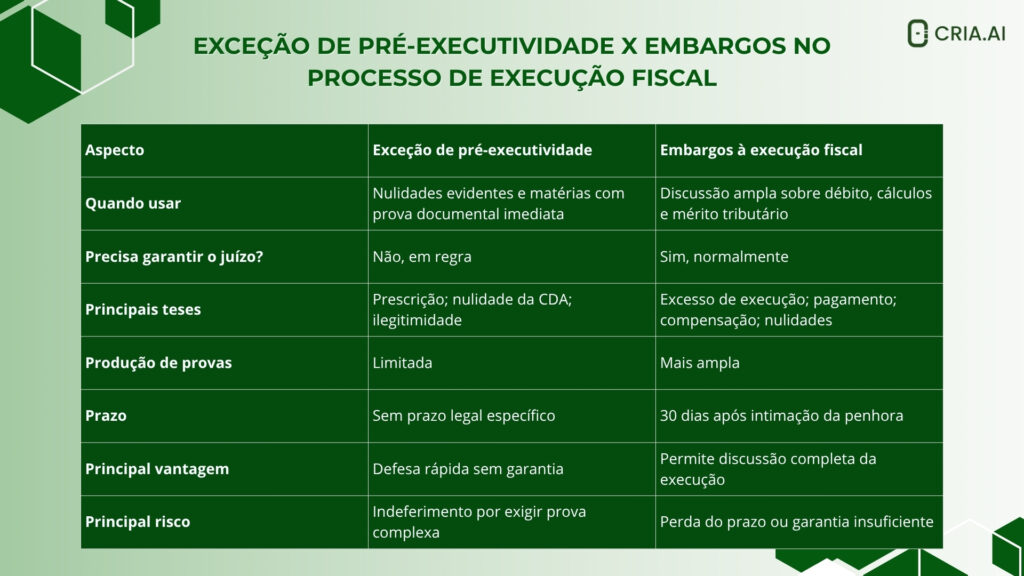

Exceção de pré-executividade no Processo de Execução Fiscal: quando cabe e como fundamentar sem dilação probatória

A exceção de pré-executividade representa um dos instrumentos defensivos mais relevantes do Processo de Execução Fiscal porque permite ao executado discutir determinadas matérias sem necessidade de garantia do juízo.

O incidente costuma ser utilizado para alegações objetivas relacionadas à nulidade da CDA, prescrição, ilegitimidade passiva e ausência de pressupostos processuais da execução.

Matérias típicas e limites do incidente

A exceção de pré-executividade se destina a matérias cognoscíveis de ofício pelo juízo e que possam ser demonstradas mediante prova documental pré-constituída, sem dilação probatória complexa.

Um dos fundamentos mais recorrentes é a prescrição do crédito tributário: a análise cronológica entre a constituição do débito, a inscrição em dívida ativa e o ajuizamento da execução frequentemente permite discussão objetiva sobre a perda da pretensão executiva da Fazenda Pública.

A prescrição intercorrente também costuma ser arguida por meio da exceção, especialmente após períodos prolongados de paralisação processual sem localização de bens penhoráveis.

Nulidade formal da CDA por inconsistências relacionadas ao sujeito passivo ou ausência de requisitos previstos no art. 202 do CTN também fundamenta o incidente.

Quando existe prova documental objetiva de quitação ou suspensão da exigibilidade do crédito, a exceção pode funcionar como mecanismo eficiente de contenção das constrições patrimoniais.

A utilização inadequada do incidente para matérias que exigiriam produção probatória aprofundada, como teses relacionadas à compensação tributária complexa ou revisão contábil extensa, compromete a efetividade da medida e pode apenas postergar a adoção de defesa tecnicamente mais adequada.

Estrutura segura: tese objetiva, prova documental, pedidos e risco de indeferimento

A construção eficiente da exceção de pré-executividade depende da objetividade da tese defensiva e da qualidade da prova documental apresentada.

A estrutura do incidente precisa começar pela delimitação precisa da nulidade ou ilegalidade arguida na execução fiscal.

Teses relacionadas à prescrição e à nulidade da CDA frequentemente dependem da demonstração clara das datas de constituição do crédito, inscrição em dívida ativa e ajuizamento da execução.

Alegações relacionadas à ilegitimidade passiva normalmente exigem documentação societária, contratos sociais e elementos capazes de demonstrar a ausência de responsabilidade tributária do sócio executado.

A exceção pode buscar extinção integral da execução, exclusão de determinado executado, reconhecimento da prescrição ou suspensão das medidas constritivas relacionadas à matéria arguida.

O risco de indeferimento aumenta significativamente quando a tese exige perícia contábil, análise aprofundada de fatos controvertidos ou reconstrução extensa da relação tributária.

A efetividade da exceção de pré-executividade depende menos da quantidade de argumentos apresentados e mais da capacidade de demonstrar objetivamente a ilegalidade evidente da execução fiscal.

Diferenças práticas entre exceção de pré-executividade e embargos à execução fiscal

Na prática, uma das dúvidas mais recorrentes no Processo de Execução Fiscal envolve a escolha entre exceção de pré-executividade e embargos à execução fiscal.

Embora ambos funcionem como instrumentos defensivos relevantes, cada medida possui requisitos próprios, impactos patrimoniais distintos e limitações processuais específicas.

Por isso, compreender quando utilizar cada mecanismo reduz risco de indeferimento, evita perda estratégica de prazo e melhora organização da defesa tributária.

Embargos no Processo de Execução Fiscal: prazo, requisitos e como discutir mérito e excesso de execução

Os embargos à execução fiscal representam a principal via de defesa ampla do executado dentro do Processo de Execução Fiscal.

Diferentemente da exceção de pré-executividade, os embargos permitem discussão mais aprofundada do mérito tributário, da regularidade do crédito executado e da própria extensão patrimonial da cobrança.

Pressuposto de garantia e organização dos capítulos defensivos

O art. 16, §1º, da Lei nº 6.830/1980 estabelece que os embargos normalmente dependem de penhora, depósito ou outra forma válida de garantia da execução.

A ausência de garantia regularmente aceita pelo juízo pode inviabilizar o conhecimento da defesa. O art. 16, inciso III, da LEF estabelece prazo de trinta dias contados da intimação da penhora para oposição da medida.

A organização técnica da peça defensiva é determinante. Embargos excessivamente fragmentados ou construídos sem separação lógica das matérias defensivas frequentemente dificultam a análise judicial das teses relevantes.

É mais eficiente separar os capítulos relacionados às nulidades formais da execução das matérias vinculadas ao mérito tributário propriamente dito.

Discussões sobre excesso de execução exigem documentação contábil minimamente organizada: alegações genéricas sobre valor indevido normalmente não bastam para afastar a presunção relativa de legitimidade da CDA.

Embargos mal estruturados frequentemente dificultam futura atuação recursal, especialmente quando a narrativa processual não organiza adequadamente os pontos controvertidos.

Teses comuns: excesso, pagamento, compensação, prescrição e nulidades relevantes

Uma das alegações mais frequentes envolve excesso de execução. Em muitos processos, o executado questiona atualização monetária, juros aplicados, multa moratória e encargos legais inseridos na dívida ativa.

Alegações de pagamento parcial ou integral do débito também são recorrentes: parcelas quitadas administrativamente, compensações reconhecidas ou recolhimentos não considerados pela Fazenda Pública frequentemente aparecem como fundamento defensivo relevante.

A prescrição do crédito tributário se sustenta na análise cronológica entre a constituição do débito, a inscrição em dívida ativa, o ajuizamento da execução e a movimentação processual, conforme o prazo prescricional de cinco anos previsto no art. 174 do CTN.

A prescrição intercorrente ganhou importância significativa após a consolidação jurisprudencial relacionada ao art. 40 da Lei de Execuções Fiscais. Executados incluídos por redirecionamento frequentemente questionam a ausência dos requisitos previstos no art. 135 do CTN.

A presunção relativa de legitimidade da CDA normalmente exige atuação defensiva tecnicamente organizada e documentalmente consistente: os embargos mais eficientes costumam combinar análise técnica da CDA, cronologia processual detalhada e prova documental organizada da irregularidade apontada.

Prescrição e redirecionamento no Processo de Execução Fiscal: linha do tempo, prescrição intercorrente e risco para sócios

A prescrição ocupa posição central no Processo de Execução Fiscal porque a perda do direito de cobrança pela Fazenda Pública pode extinguir integralmente a execução mesmo após anos de tramitação processual.

A discussão prescricional frequentemente se conecta ao redirecionamento da execução para sócios, administradores e terceiros.

Como montar cronologia processual para sustentar prescrição intercorrente

A análise da prescrição exige reconstrução detalhada da linha do tempo do crédito tributário e da própria tramitação judicial da execução.

O art. 174 do CTN estabelece prazo prescricional de cinco anos para cobrança judicial do crédito regularmente constituído.

A inscrição em dívida ativa e o ajuizamento da execução representam eventos relevantes para análise da interrupção prescricional.

O art. 40 da Lei de Execuções Fiscais disciplina hipóteses de suspensão do processo quando não forem encontrados bens penhoráveis ou o executado não for localizado.

A prescrição intercorrente normalmente depende da combinação entre suspensão processual, ausência de localização patrimonial e inércia fazendária ao longo da tramitação.

Processos antigos frequentemente acumulam suspensões, tentativas de citação frustradas e pesquisas patrimoniais sucessivas que precisam ser organizadas cronologicamente.

Movimentações meramente formais da Fazenda Pública nem sempre impedem o reconhecimento da prescrição intercorrente.

Teses prescricionais bem estruturadas normalmente dependem menos de argumentação abstrata e mais da capacidade de reconstruir objetivamente os eventos processuais relevantes da execução.

Redirecionamento: documentos, prazos e riscos para sócios

O redirecionamento representa uma das medidas mais sensíveis do Processo de Execução Fiscal porque amplia o risco patrimonial da cobrança para sócios, administradores e terceiros vinculados à empresa originalmente executada.

A Fazenda Pública normalmente busca responsabilização pessoal dos sócios com fundamento no art. 135, inciso III, do CTN, especialmente em hipóteses relacionadas à dissolução irregular da sociedade.

A Súmula 435 do STJ consolidou entendimento segundo o qual se presume dissolvida irregularmente a empresa que deixa de funcionar no domicílio fiscal sem comunicação aos órgãos competentes.

Contratos sociais, alterações empresariais, atas societárias e comprovantes de retirada dos sócios frequentemente assumem papel central na defesa contra o redirecionamento.

A jurisprudência exige demonstração concreta de infração legal, dissolução irregular ou atuação com excesso de poderes: a simples inadimplência tributária da empresa não basta para justificar o redirecionamento automático.

A simples participação pretérita na sociedade também não justifica o redirecionamento da execução fiscal.

A ausência de baixa regular perante os órgãos competentes, contudo, frequentemente fortalece alegações fazendárias relacionadas à dissolução irregular e amplia o risco patrimonial dos sócios.

Conclusão

O Processo de Execução Fiscal possui dinâmica patrimonial intensa e frequentemente evolui rapidamente para constrições financeiras, penhoras e redirecionamentos contra sócios e terceiros.

A atuação defensiva eficiente depende da combinação entre análise técnica da CDA, controle rigoroso dos prazos processuais e escolha estratégica das garantias e instrumentos de defesa disponíveis.

Grande parte dos prejuízos patrimoniais relacionados à execução fiscal decorre da ausência de reação organizada logo nos primeiros atos processuais após a citação.

A utilização adequada da exceção de pré-executividade, dos embargos à execução fiscal e das teses relacionadas à prescrição exige estrutura documental consistente e reconstrução cronológica precisa da cobrança tributária.

O controle estratégico da execução fiscal exige visão integrada entre risco patrimonial, regularidade da CDA, responsabilidade tributária e dinâmica procedimental da Lei de Execuções Fiscais, especialmente diante da crescente utilização de mecanismos eletrônicos de bloqueio e pesquisa patrimonial pela Fazenda Pública.