A reforma promovida pela Lei nº 14.230/2021 mudou a forma como profissionais analisam, ajuízam, defendem e previnem ações de improbidade administrativa.

Embora a Lei nº 8.429/1992 continue estruturando o sistema de responsabilização, a lógica anterior perdeu força em pontos decisivos, especialmente quanto ao dolo, à extinção da modalidade culposa, à redução do rol do art. 11, à prescrição e à individualização das sanções.

Com essa mudança, o contencioso deixou de admitir leituras automáticas baseadas apenas em irregularidades administrativas, falhas procedimentais ou decisões de gestão mal executadas.

Agora, a análise exige reconstrução cuidadosa da conduta, do contexto decisório e da prova disponível, porque a improbidade administrativa pressupõe enquadramento jurídico preciso e demonstração concreta dos elementos legais exigidos.

O que mudou na Improbidade Administrativa com a Lei 14.230/2021 e por que isso altera a estratégia do caso

A Lei nº 14.230/2021 não realizou apenas uma atualização pontual da Lei de Improbidade Administrativa. Ao contrário, ela reposicionou o centro da responsabilização, exigindo que acusação, defesa e gestão de risco trabalhem com maior rigor probatório.

A partir dessa lógica, a estratégia do caso precisa nascer de perguntas mais específicas. O fato narrado corresponde a qual tipo legal? Existe prova de dolo? A conduta foi individualizada? O dano foi demonstrado? Sem essas respostas, a ação tende a perder consistência técnica.

Nova lógica de responsabilização e exigência de elemento subjetivo doloso nos tipos centrais

A mudança mais sensível aparece na exigência de dolo para configuração dos atos previstos nos arts. 9º, 10 e 11 da Lei nº 8.429/1992.

Essa exigência importa porque desloca o debate da simples existência de irregularidade para a demonstração da intenção juridicamente relevante do agente.

Antes da reforma, especialmente nos casos de dano ao erário, a discussão admitia responsabilização baseada em culpa grave.

Com a nova redação, essa abertura perdeu espaço, pois a legislação exige vontade livre e consciente voltada ao resultado ilícito tipificado.

Na prática, o contrato pode ter apresentado falhas, a fiscalização pode ter sido insuficiente e o procedimento pode ter revelado inconsistências.

Entretanto, esses elementos não bastam quando a prova não demonstra atuação dolosa compatível com o tipo invocado.

Essa leitura também protege empresas contratadas pelo poder público contra imputações automáticas derivadas da mera participação contratual.

Nesse ponto, a acusação precisa demonstrar vínculo subjetivo entre a conduta empresarial, o ato ímprobo e o resultado juridicamente relevante.

Impacto direto em triagem de ações, provas mínimas e linhas de defesa

A exigência de dolo mudou a triagem de ações porque a irregularidade deixou de funcionar como atalho argumentativo.

Diante desse cenário, a primeira análise deve verificar se a prova disponível demonstra intenção, consciência e direcionamento da conduta imputada.

Esse cuidado muda a utilidade de documentos que antes tinham papel secundário. Atas de reunião, pareceres técnicos, manifestações jurídicas, registros de fiscalização e fluxos de aprovação passam a reconstruir a racionalidade da decisão administrativa questionada.

Sob a ótica defensiva, a estratégia amadurece quando deixa de apenas negar o resultado apontado pela acusação. Em termos práticos, a defesa precisa explicar como a decisão surgiu, quais informações estavam disponíveis e quais controles influenciaram a conduta.

Ao mesmo tempo, petições iniciais genéricas enfrentam resistência maior, porque a legislação reformada exige conexão objetiva entre fato, tipo legal e dolo.

Por isso, acusações baseadas em narrativas amplas tendem a fragilizar o processo desde o início.

Elementos dos tipos na Improbidade Administrativa: como estruturar análise por artigos 9, 10 e 11

A análise dos tipos de improbidade exige separação técnica entre enriquecimento ilícito, dano ao erário e violação de princípios.

Embora esses núcleos apareçam muitas vezes em conjunto, cada um possui pressupostos próprios e exige prova diferente.

Essa distinção evita dois problemas recorrentes. De um lado, impede acusações que misturam fundamentos incompatíveis. De outro, permite que a defesa ataque exatamente o ponto fraco do enquadramento utilizado.

Separação operacional por núcleo da conduta, resultado jurídico relevante e prova documental

Os arts. 9º, 10 e 11 da Lei nº 8.429/1992 exigem leituras distintas porque cada núcleo protege um aspecto específico da probidade administrativa. Essa separação não representa formalismo, mas método prático para organizar prova e argumentação.

O art. 9º da Lei nº 8.429/1992 trata do enriquecimento ilícito, portanto exige atenção especial à vantagem patrimonial indevida.

Art. 9º Constitui ato de improbidade administrativa importando em enriquecimento ilícito auferir, mediante a prática de ato doloso, qualquer tipo de vantagem patrimonial indevida em razão do exercício de cargo, de mandato, de função, de emprego ou de atividade nas entidades referidas no art. 1º desta Lei, e notadamente:

I – receber, para si ou para outrem, dinheiro, bem móvel ou imóvel, ou qualquer outra vantagem econômica, direta ou indireta, a título de comissão, de percentagem, de gratificação ou de presente de quem tenha interesse, direto ou indireto, que possa ser atingido ou amparado por ação ou omissão decorrente das atribuições do agente público;

II – perceber vantagem econômica, direta ou indireta, para facilitar a aquisição, a permuta ou a locação de bem móvel ou imóvel, ou a contratação de serviços pelas entidades referidas no art. 1º desta Lei por preço superior ao valor de mercado;

III – perceber vantagem econômica, direta ou indireta, para facilitar a alienação, a permuta ou a locação de bem público ou o fornecimento de serviço por ente estatal por preço inferior ao valor de mercado;

IV – utilizar, em obra ou serviço particular, qualquer bem móvel, de propriedade ou à disposição de qualquer das entidades referidas no art. 1º desta Lei, bem como o trabalho de servidores, de empregados ou de terceiros contratados por essas entidades;

V – receber vantagem econômica de qualquer natureza, direta ou indireta, para tolerar a exploração ou a prática de jogos de azar, de lenocínio, de narcotráfico, de contrabando, de usura ou de qualquer outra atividade ilícita, ou aceitar promessa de tal vantagem;

VI – receber vantagem econômica de qualquer natureza, direta ou indireta, para fazer declaração falsa sobre qualquer dado técnico que envolva obras públicas ou qualquer outro serviço ou sobre quantidade, peso, medida, qualidade ou característica de mercadorias ou bens fornecidos a qualquer das entidades referidas no art. 1º desta Lei;

VII – adquirir, para si ou para outrem, no exercício de mandato, de cargo, de emprego ou de função pública, e em razão deles, bens de qualquer natureza, decorrentes dos atos descritos no caput deste artigo, cujo valor seja desproporcional à evolução do patrimônio ou à renda do agente público, assegurada a demonstração pelo agente da licitude da origem dessa evolução;

VIII – aceitar emprego, comissão ou exercer atividade de consultoria ou assessoramento para pessoa física ou jurídica que tenha interesse suscetível de ser atingido ou amparado por ação ou omissão decorrente das atribuições do agente público, durante a atividade;

IX – perceber vantagem econômica para intermediar a liberação ou aplicação de verba pública de qualquer natureza;

X – receber vantagem econômica de qualquer natureza, direta ou indiretamente, para omitir ato de ofício, providência ou declaração a que esteja obrigado;

XI – incorporar, por qualquer forma, ao seu patrimônio bens, rendas, verbas ou valores integrantes do acervo patrimonial das entidades referidas no art. 1º desta Lei;

XII – usar, em proveito próprio, bens, rendas, verbas ou valores integrantes do acervo patrimonial das entidades referidas no art. 1º desta Lei.

Nessa camada, extratos, transferências, pagamentos, acréscimos incompatíveis e benefícios econômicos assumem relevância probatória central.

Já o art. 10 da Lei nº 8.429/1992 concentra atos que causam dano ao erário. Aqui, a discussão não termina na identificação de prejuízo contábil, porque a acusação também precisa demonstrar nexo entre conduta, resultado e dolo.

Art. 10. Constitui ato de improbidade administrativa que causa lesão ao erário qualquer ação ou omissão dolosa, que enseje, efetiva e comprovadamente, perda patrimonial, desvio, apropriação, malbaratamento ou dilapidação dos bens ou haveres das entidades referidas no art. 1º desta Lei, e notadamente:

I – facilitar ou concorrer, por qualquer forma, para a indevida incorporação ao patrimônio particular, de pessoa física ou jurídica, de bens, de rendas, de verbas ou de valores integrantes do acervo patrimonial das entidades referidas no art. 1º desta Lei;

II – permitir ou concorrer para que pessoa física ou jurídica privada utilize bens, rendas, verbas ou valores integrantes do acervo patrimonial das entidades mencionadas no art. 1º desta Lei, sem a observância das formalidades legais ou regulamentares aplicáveis à espécie;

III – doar à pessoa física ou jurídica bem como ao ente despersonalizado, ainda que de fins educativos ou assistenciais, bens, rendas, verbas ou valores do patrimônio de qualquer das entidades mencionadas no art. 1º desta Lei, sem observância das formalidades legais e regulamentares aplicáveis à espécie;

IV – permitir ou facilitar a alienação, permuta ou locação de bem integrante do patrimônio de qualquer das entidades referidas no art. 1º desta Lei, ou ainda a prestação de serviço por parte delas, por preço inferior ao de mercado;

V – permitir ou facilitar a aquisição, permuta ou locação de bem ou serviço por preço superior ao de mercado;

VI – realizar operação financeira sem observância das normas legais e regulamentares ou aceitar garantia insuficiente ou inidônea;

VII – conceder benefício administrativo ou fiscal sem a observância das formalidades legais ou regulamentares aplicáveis à espécie;

VIII – frustrar a licitude de processo licitatório ou de processo seletivo para celebração de parcerias com entidades sem fins lucrativos, ou dispensá-los indevidamente, acarretando perda patrimonial efetiva;

IX – ordenar ou permitir a realização de despesas não autorizadas em lei ou regulamento;

X – agir ilicitamente na arrecadação de tributo ou de renda, bem como no que diz respeito à conservação do patrimônio público;

XI – liberar verba pública sem a estrita observância das normas pertinentes ou influir de qualquer forma para a sua aplicação irregular;

XII – permitir, facilitar ou concorrer para que terceiro se enriqueça ilicitamente;

XIII – permitir que se utilize, em obra ou serviço particular, veículos, máquinas, equipamentos ou material de qualquer natureza, de propriedade ou à disposição de qualquer das entidades referidas no art. 1º desta Lei, bem como o trabalho de servidor público, empregados ou terceiros contratados por essas entidades;

XIV – celebrar contrato ou outro instrumento que tenha por objeto a prestação de serviços públicos por meio da gestão associada sem observar as formalidades previstas na lei;

XV – celebrar contrato de rateio de consórcio público sem suficiente e prévia dotação orçamentária, ou sem observar as formalidades previstas na lei;

XVI – facilitar ou concorrer, por qualquer forma, para a incorporação, ao patrimônio particular de pessoa física ou jurídica, de bens, rendas, verbas ou valores públicos transferidos pela administração pública a entidades privadas mediante celebração de parcerias, sem a observância das formalidades legais ou regulamentares aplicáveis à espécie;

XVII – permitir ou concorrer para que pessoa física ou jurídica privada utilize bens, rendas, verbas ou valores públicos transferidos pela administração pública a entidade privada mediante celebração de parcerias, sem a observância das formalidades legais ou regulamentares aplicáveis à espécie;

XVIII – celebrar parcerias da administração pública com entidades privadas sem a observância das formalidades legais ou regulamentares aplicáveis à espécie;

XIX – agir para a configuração de ilícito na celebração, na fiscalização e na análise das prestações de contas de parcerias firmadas pela administração pública com entidades privadas;

XX – liberar recursos de parcerias firmadas pela administração pública com entidades privadas sem a estrita observância das normas pertinentes ou influir de qualquer forma para a sua aplicação irregular;

XXI – revogado;

XXII – conceder, aplicar ou manter benefício financeiro ou tributário contrário ao que dispõem o caput e o § 1º do art. 8º-A da Lei Complementar nº 116, de 31 de julho de 2003.

§ 1º Nos casos em que a inobservância de formalidades legais ou regulamentares não implicar perda patrimonial efetiva, não ocorrerá imposição de ressarcimento, vedado o enriquecimento sem causa das entidades referidas no art. 1º desta Lei.

§ 2º A mera perda patrimonial decorrente da atividade econômica não acarretará improbidade administrativa, salvo se comprovado ato doloso praticado com essa finalidade.

Por outro lado, o art. 11 da Lei nº 8.429/1992 exige cautela ainda maior após a reforma, porque a violação de princípios passou a depender de hipóteses taxativamente previstas, com supressão de incisos antes amplamente utilizados, como o antigo inciso I, que permitia enquadrar qualquer ato contrário à legalidade.

Dessa forma, a narrativa precisa demonstrar finalidade ilícita concreta vinculada às hipóteses remanescentes, e não apenas desconforto institucional com determinada decisão.

Art. 11. Constitui ato de improbidade administrativa que atenta contra os princípios da administração pública a ação ou omissão dolosa que viole os deveres de honestidade, de imparcialidade e de legalidade, caracterizada por uma das seguintes condutas:

I – revogado;

II – revogado;

III – revelar fato ou circunstância de que tem ciência em razão das atribuições e que deva permanecer em segredo, propiciando beneficiamento por informação privilegiada ou colocando em risco a segurança da sociedade e do Estado;

IV – negar publicidade aos atos oficiais, exceto em razão de sua imprescindibilidade para a segurança da sociedade e do Estado ou de outras hipóteses instituídas em lei;

V – frustrar, em ofensa à imparcialidade, o caráter concorrencial de concurso público, de chamamento ou de procedimento licitatório, com vistas à obtenção de benefício próprio, direto ou indireto, ou de terceiros;

VI – deixar de prestar contas quando esteja obrigado a fazê-lo, desde que disponha das condições para isso, com vistas a ocultar irregularidades;

VII – revelar ou permitir que chegue ao conhecimento de terceiro, antes da respectiva divulgação oficial, teor de medida política ou econômica capaz de afetar o preço de mercadoria, bem ou serviço;

VIII – descumprir as normas relativas à celebração, fiscalização e aprovação de contas de parcerias firmadas pela administração pública com entidades privadas;

IX – revogado;

X – revogado;

XI – nomear cônjuge, companheiro ou parente em linha reta, colateral ou por afinidade, até o terceiro grau, inclusive, da autoridade nomeante ou de servidor da mesma pessoa jurídica investido em cargo de direção, chefia ou assessoramento, para o exercício de cargo em comissão ou de confiança ou, ainda, de função gratificada na administração pública direta e indireta em qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, compreendido o ajuste mediante designações recíprocas;

XII – praticar, no âmbito da administração pública e com recursos do erário, ato de publicidade que contrarie o disposto no § 1º do art. 37 da Constituição Federal, de forma a promover inequívoco enaltecimento do agente público e personalização de atos, de programas, de obras, de serviços ou de campanhas dos órgãos públicos.

§ 1º Nos termos da Convenção das Nações Unidas contra a Corrupção, promulgada pelo Decreto nº 5.687, de 31 de janeiro de 2006, somente haverá improbidade administrativa, na aplicação deste artigo, quando for comprovado na conduta funcional do agente público o fim de obter proveito ou benefício indevido para si ou para outra pessoa ou entidade.

§ 2º Aplica-se o disposto no § 1º deste artigo a quaisquer atos de improbidade administrativa tipificados nesta Lei e em leis especiais e a quaisquer outros tipos especiais de improbidade administrativa instituídos por lei.

§ 3º O enquadramento de conduta funcional na categoria de que trata este artigo pressupõe a demonstração objetiva da prática de ilegalidade no exercício da função pública, com a indicação das normas constitucionais, legais ou infralegais violadas.

§ 4º Os atos de improbidade de que trata este artigo exigem lesividade relevante ao bem jurídico tutelado para serem passíveis de sancionamento e independem do reconhecimento da produção de danos ao erário e de enriquecimento ilícito dos agentes públicos.

§ 5º Não se configurará improbidade a mera nomeação ou indicação política por parte dos detentores de mandatos eletivos, sendo necessária a aferição de dolo com finalidade ilícita por parte do agente.

Assim, a narrativa precisa demonstrar finalidade ilícita concreta, e não apenas desconforto institucional com determinada decisão.

Erros que derrubam a ação ou fragilizam defesa: enquadramento amplo e narrativa sem lastro

Muitas ações enfraquecem quando tentam transformar qualquer irregularidade administrativa em improbidade. Esse erro ganhou relevância após a reforma, porque a legislação reduziu o espaço para imputações baseadas em conceitos excessivamente abertos.

A consequência aparece quando a petição afirma que houve violação à moralidade, ao interesse público ou à legalidade sem conectar esses conceitos aos requisitos do tipo legal.

Embora esses princípios tenham importância jurídica, eles não substituem a demonstração concreta da conduta típica.

Na defesa, o problema inverso também surge com frequência. Quando a resposta apenas nega as acusações de forma genérica, ela perde a chance de explorar falhas específicas no enquadramento, no nexo causal ou na prova do dolo.

Por isso, a boa narrativa processual precisa trabalhar com documentos, datas, decisões identificáveis e condutas individualizadas.

A partir dessa lógica, a discussão deixa de ser abstrata e passa a mostrar por que determinado fato configura, ou não configura, improbidade administrativa.

Dolo na Improbidade Administrativa: como os tribunais estão tratando responsabilidade subjetiva e padrão de prova

O dolo tornou-se o eixo principal da improbidade administrativa depois da reforma. Com isso, o debate judicial passou a exigir mais do que prova de erro, falha de gestão ou resultado administrativo indesejado.

A leitura atual força as partes a reconstruírem a intenção atribuída ao agente, sempre a partir de elementos verificáveis.

Nesse cenário, a qualidade da prova documental influencia diretamente a admissibilidade, a instrução e o julgamento da ação.

Tese do STF no Tema 1199 sobre exigência de dolo nos artigos 9º, 10 e 11

O Tema 1199 do STF consolidou entendimento essencial para o regime atual da improbidade administrativa. Segundo a tese, os atos previstos nos arts. 9º, 10 e 11 da Lei nº 8.429/1992 exigem responsabilidade subjetiva e demonstração de dolo.

Esse ponto muda a prática forense porque impede condenações apoiadas apenas em presunções derivadas do resultado.

Uma contratação irregular, um procedimento falho ou um prejuízo apurado não demonstram, sozinhos, vontade consciente de praticar ato ímprobo.

A partir dessa orientação, os tribunais passaram a diferenciar com mais cuidado ilegalidade administrativa e improbidade administrativa.

Essa distinção importa porque nem toda decisão equivocada, interpretação jurídica discutível ou execução deficiente revela desonestidade funcional.

No processo, a acusação precisa demonstrar o direcionamento consciente da conduta. Já a defesa pode reconstruir o ambiente decisório, evidenciando pareceres, consultas, controles internos e informações técnicas que afastem inferências simplificadas sobre intenção ilícita.

Boas práticas de prova: atos decisórios, cadeia de aprovações, pareceres e registros de governança

A prova do dolo raramente aparece de forma isolada, porque ela costuma surgir da reconstrução organizada do processo decisório.

Por isso, atos formais, pareceres técnicos, manifestações jurídicas e registros de governança ganharam importância estratégica.

Em contratações públicas, por exemplo, a irregularidade apontada pelo órgão de controle pode conviver com uma cadeia decisória formalizada.

Nesse caso, a documentação mostra que a decisão partiu de informações técnicas disponíveis e passou por etapas institucionais de validação.

Esse ponto não cria imunidade automática para agentes públicos ou empresas contratadas. Contudo, ele muda a leitura do caso, porque demonstra contexto incompatível com conclusões apressadas sobre intenção dolosa.

Portanto, estruturas complexas raramente concentram decisões relevantes em uma única pessoa. Assim, fluxos de aprovação, delegações de competência e registros de conformidade ajudam a individualizar responsabilidades e evitar imputações coletivas sem base concreta.

Retroatividade e processos em andamento: como aplicar o Tema 1199 na Improbidade Administrativa sem perder timing

A retroatividade das alterações promovidas pela Lei nº 14.230/2021 produziu impacto imediato no contencioso de improbidade.

A razão é simples: muitos processos antigos nasceram sob uma lógica que admitia culpa em determinados cenários.

Com o novo regime, equipes jurídicas precisam revisar ações em andamento com método. O timing processual importa porque a tese correta, apresentada tarde demais ou sem leitura concreta dos autos, pode perder força estratégica.

Diretrizes do STF sobre irretroatividade e tratamento de atos culposos sem trânsito em julgado

O STF estabeleceu parâmetros relevantes para processos ajuizados antes da reforma a partir de duas frentes distintas.

Conforme tese fixada pelo Supremo Tribunal Federal no julgamento do Tema 1.199 de Repercussão Geral , as alterações promovidas pela Lei nº 14.230/2021 na Lei de Improbidade Administrativa, especialmente a abolição da modalidade culposa, não retroagem para desconstituir condenações que já tenham transitado em julgado.

A Corte firmou o entendimento de que, por se tratar de norma de Direito Administrativo Sancionador e não de Direito Penal, não se aplica de forma automática o princípio da retroatividade da lei mais benéfica (art. 5º, XL, da CF).

Prevalece, nesses casos, a proteção constitucional à coisa julgada (art. 5º, XXXVI, da CF), garantindo a estabilidade das decisões judiciais definitivas.

Ainda, como já mencionado, o Tema 1199 consolidou a exigência de dolo para todos os tipos dos arts. 9º, 10 e 11, impactando diretamente os processos em curso sem trânsito em julgado.

Esse entendimento atinge principalmente ações fundadas em culpa grave, especialmente no antigo tratamento do dano ao erário.

Quando a acusação depende exclusivamente de comportamento culposo e não existe trânsito em julgado, a nova lógica pode comprometer a pretensão sancionatória.

Entretanto, essa diretriz não autoriza revisão ampla e automática de qualquer condenação por improbidade. A aplicação exige exame do estágio processual, da narrativa acusatória e da prova efetivamente produzida ao longo da demanda.

Nesse ponto, a leitura superficial dos autos pode gerar erro estratégico. Muitos processos antigos mencionam culpa, mas descrevem fatos que tentam demonstrar intenção ilícita.

Por esse motivo, a análise precisa verificar se a acusação realmente dependeu da culpa ou se consegue sustentar dolo sob a disciplina atual.

Rotina de revisão de carteira: quais casos reavaliar, quais teses priorizar e como documentar o racional

A revisão de carteira deve começar pelos processos em que a acusação descreve negligência, imperícia, imprudência ou falhas administrativas sem prova robusta de intenção.

Esses casos tendem a apresentar maior potencial de reavaliação após a reforma.

Em seguida, a equipe precisa examinar a prova já produzida. Existem ações com linguagem antiga, mas com documentos capazes de sustentar discussão sobre dolo; também existem processos com narrativas fortes, porém sem lastro probatório suficiente.

A partir dessa triagem, a estratégia deve priorizar teses conforme a vulnerabilidade principal do caso. Em alguns processos, a melhor frente será a ausência de dolo; em outros, a atipicidade ou a falta de nexo causal produzirá resultado mais consistente.

Dessa forma, o racional da revisão precisa ficar documentado. Esse cuidado evita decisões contraditórias, facilita alinhamento entre equipes e permite justificar prioridades em carteiras volumosas, especialmente quando a jurisprudência continua evoluindo em torno da nova Lei de Improbidade.

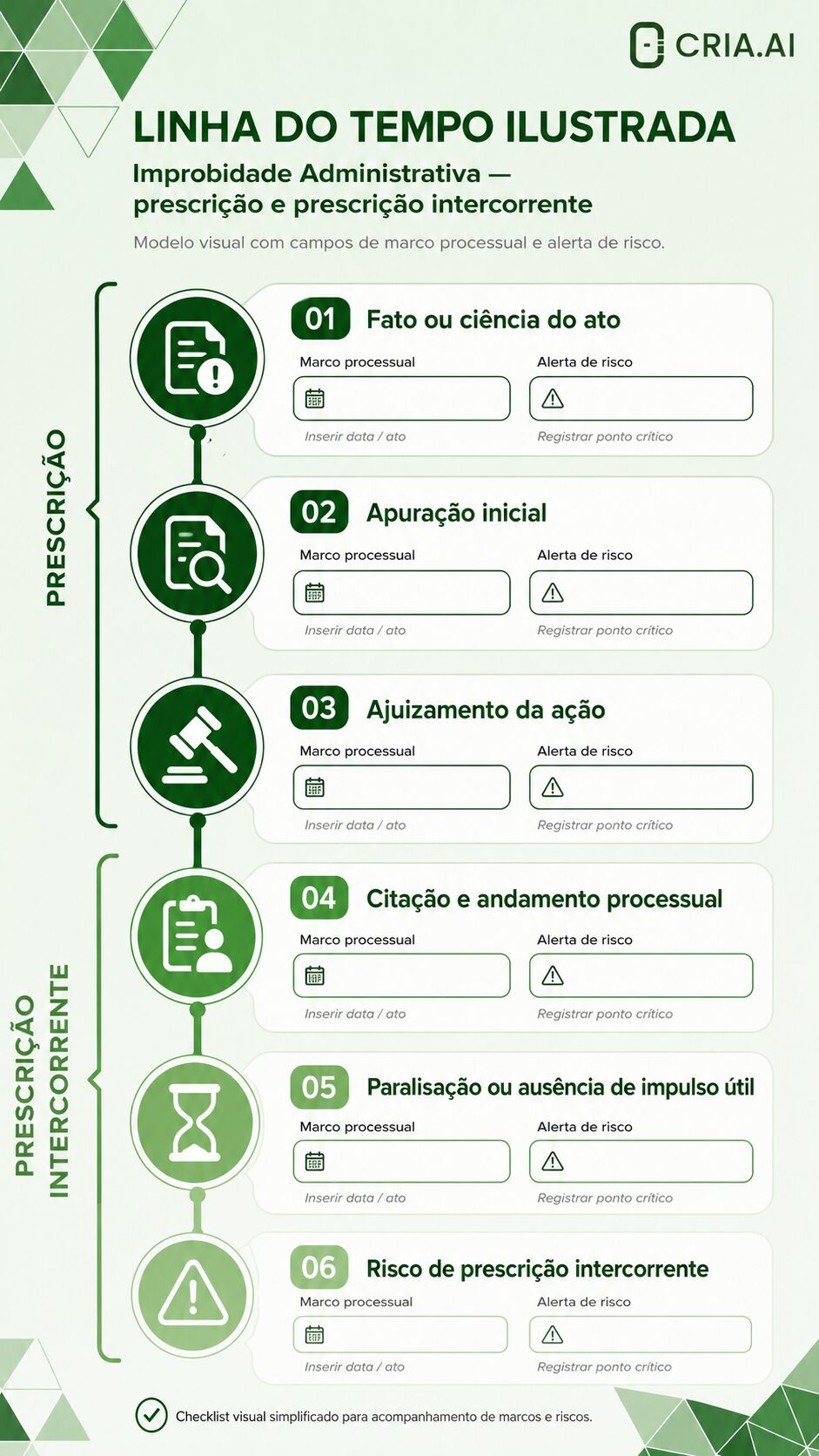

Prescrição e prescrição intercorrente na Improbidade Administrativa: pontos de controle que evitam perda de oportunidade

A prescrição ganhou peso estratégico após a Lei nº 14.230/2021, porque a reforma reorganizou marcos, interrupções e prescrição intercorrente. Assim, o controle de prazos deixou de ser providência eventual.

Essa mudança afeta acusação e defesa de maneiras diferentes, mas igualmente relevantes. Enquanto a acusação precisa preservar a viabilidade da pretensão sancionatória, a defesa deve identificar oportunidades processuais antes que elas se percam.

Regime prescricional após a Lei 14.230/2021 e como controlar marcos e interrupções

O art. 23 da Lei nº 8.429/1992 passou a concentrar atenção especial depois da reforma, porque estruturou disciplina mais objetiva sobre prescrição e prescrição intercorrente.

Ainda assim, a dificuldade prática costuma surgir na aplicação dos marcos ao caso concreto.

Em contratos administrativos longos, convênios, obras públicas e procedimentos com vários atos sucessivos, a definição do marco inicial pode alterar completamente o risco processual. Por isso, a equipe precisa reconstruir datas, eventos e decisões com precisão documental.

Ainda, as causas de interrupção exigem acompanhamento constante. A percepção genérica de que o processo ainda está ativo não substitui a análise técnica dos atos capazes de influenciar a contagem prescricional.

Esse controle também fortalece a defesa, porque processos antigos frequentemente revelam períodos de paralisação ou marcos mal identificados.

Quando a equipe organiza a linha do tempo com rigor, ela consegue transformar uma questão aparentemente acessória em tese decisiva.

Linha do tempo de controle prescricional: como monitorar marcos críticos e antecipar riscos de prescrição intercorrente

A análise da prescrição na improbidade administrativa não depende apenas da interpretação da lei ou da jurisprudência.

Na prática, grande parte dos riscos surge da perda de controle sobre marcos processuais relevantes ao longo de investigações e ações que podem se estender por vários anos.

A linha do tempo abaixo para download funciona como um modelo visual de acompanhamento, permitindo registrar atos processuais relevantes, identificar períodos de inatividade e criar alertas internos para situações que possam gerar discussão sobre prescrição ou prescrição intercorrente.

O objetivo não é substituir a análise jurídica do caso concreto, mas oferecer uma ferramenta de monitoramento capaz de transformar o controle dos prazos em uma atividade contínua de gestão de risco processual.

Gestão de risco: calendário de marcos, checklist de atos processuais e reporte executivo

A gestão eficiente da prescrição depende de método, e não apenas de conhecimento jurídico abstrato. Sem calendário de marcos, checklist de atos processuais e reporte executivo, a equipe passa a depender da memória individual dos responsáveis pelo caso.

Esse modelo cria risco operacional relevante em carteiras volumosas. Quando profissionais mudam de função ou deixam a equipe, informações sobre prazos críticos podem se perder, comprometendo a estratégia construída ao longo de anos.

Por outro lado, um calendário bem estruturado permite identificar antecipadamente riscos prescricionais e ajustar prioridades.

Processos próximos de marcos relevantes exigem tratamento diferente daqueles que ainda permitem instrução mais ampla.

O reporte executivo também melhora a tomada de decisão, porque traduz prazos jurídicos em risco institucional compreensível.

Com essa leitura, gestores conseguem avaliar urgência, exposição e necessidade de investimento probatório sem depender apenas de análises pontuais.

Sanções e consequências na Improbidade Administrativa: como calcular exposição e alinhar com decisão de negócio

As consequências da improbidade administrativa ultrapassam o resultado judicial imediato. A exposição envolve efeitos patrimoniais, reputacionais, operacionais e regulatórios, especialmente quando empresas dependem de contratos públicos ou relações institucionais sensíveis.

Após a reforma, a análise de risco precisa considerar proporcionalidade, individualização e impacto concreto de cada cenário.

Desse modo, a pergunta principal deixa de ser apenas se haverá condenação e passa a incluir o que cada consequência representa na prática.

Exposição por cenário: sanções aplicáveis, risco reputacional e efeitos em contratação pública

O art. 12 da Lei nº 8.429/1992 prevê sanções severas, como ressarcimento ao erário, perda de bens, multa civil, perda da função pública e restrições para contratar com o Poder Público.

Entretanto, a aplicação dessas consequências exige proporcionalidade e individualização.

Para agentes públicos, a ação pode afetar carreira, confiança institucional e capacidade de exercício de funções estratégicas.

Mesmo antes da condenação, o contencioso pode produzir desgaste relevante no ambiente administrativo.

Nas empresas, a exposição costuma ser ainda mais ampla. Uma restrição relacionada à contratação pública pode gerar impacto econômico superior ao valor discutido no processo, principalmente quando a operação depende de licitações, convênios ou contratos administrativos.

Além disso, o risco reputacional interfere em negociações, financiamentos, parcerias e relações comerciais futuras.

Por essa razão, a matriz de risco deve trabalhar com cenários, combinando probabilidade de condenação, alcance das sanções e efeitos indiretos sobre a atividade.

Estratégia: quando buscar acordo, quando focar em atipicidade, quando atacar nexo e dano

A escolha da estratégia precisa partir da principal vulnerabilidade da acusação. Em alguns casos, a atipicidade oferece o melhor caminho, especialmente quando a narrativa tenta encaixar fatos administrativos comuns nos arts. 9º, 10 ou 11 da Lei nº 8.429/1992 sem precisão.

Em outros processos, o ponto decisivo aparece no nexo causal. Quando a acusação não demonstra ligação concreta entre a conduta atribuída e o resultado alegado, a defesa pode enfraquecer o núcleo da responsabilização.

Já nas ações fundadas no art. 10 da Lei nº 8.429/1992, o dano exige atenção própria. A irregularidade procedimental não substitui a demonstração de prejuízo juridicamente relevante ao erário.

A negociação também entrou no centro da estratégia. O art. 17-B da Lei nº 8.429/1992 permite acordo de não persecução cível, sujeito a homologação judicial, mas essa decisão deve considerar prova disponível, exposição institucional, custo do litígio e efeitos indiretos da continuidade da ação

Improbidade Administrativa e terceiros: empresas contratadas, dirigentes e a fronteira entre falha de governança e ato ímprobo

A responsabilização de terceiros exige análise cuidadosa depois da reforma. A mera participação em contrato público questionado não autoriza, por si só, imputação automática contra empresas, dirigentes ou sócios.

Nesse ponto, a fronteira entre falha de governança e ato ímprobo depende da prova. A acusação precisa demonstrar participação dolosa, benefício indevido ou contribuição concreta para o ato tipificado.

Como construir defesa e prevenção com trilha de decisão e evidência de controles internos

A defesa de terceiros deve reconstruir a trilha de decisão com documentos verificáveis. Essa reconstrução mostra quem participou de cada etapa, quais informações orientaram a escolha e quais controles internos influenciaram a conduta empresarial.

A atual Lei nº 8.429/1992 exige demonstração de conduta dolosa, inclusive quando a imputação envolve particulares. Portanto, o vínculo contratual com a Administração não basta para sustentar responsabilização.

O problema surge quando a empresa possui controles, mas não consegue provar que eles funcionaram no caso concreto.

Políticas internas sem registros, aprovações dispersas e comunicações fragmentadas reduzem a força defensiva em investigações complexas.

Por outro lado, fluxos de competência, pareceres, aprovações formais e registros de conformidade permitem demonstrar racionalidade decisória.

Com essa documentação, a defesa afasta narrativas genéricas e mostra a diferença entre falha operacional, risco contratual e participação dolosa em ato ímprobo.

Gestão preventiva: políticas, segregação de funções, registros e auditoria de exceções

A prevenção eficiente não depende apenas de manuais internos bem escritos. Ela exige evidências de que políticas, controles e segregação de funções realmente orientaram a operação cotidiana da empresa.

A segregação de funções importa porque impede concentração indevida de decisões sensíveis. Entretanto, ela só protege a organização quando documentos demonstram quem analisou, aprovou, revisou e executou cada etapa relevante.

Ademais, a auditoria de exceções ganhou papel decisivo. Muitas investigações surgem justamente quando a empresa se afasta do fluxo ordinário, como em contratações urgentes, aditivos relevantes ou aprovações fora do padrão.

Quando a organização registra exceções, justificativas e validações, ela demonstra preocupação institucional com integridade.

Sem esses registros, a reconstrução posterior dos fatos fica frágil e pode favorecer interpretações desfavoráveis sobre intenção e controle.

Prevenção e governança de Improbidade Administrativa: como transformar o contencioso em plano de redução de risco

O contencioso de improbidade não deve funcionar apenas como reação a crises. Quando analisado com método, ele revela padrões de falhas, fragilidades documentais e problemas de governança que podem gerar novos passivos.

Sob essa perspectiva, cada processo alimenta um plano de redução de risco. A organização aprende quais documentos faltaram, quais controles falharam e quais decisões geraram maior exposição institucional.

Programa de integridade conectado ao que efetivamente vira prova no processo

Um programa de integridade eficiente precisa conversar com a prova que será exigida em eventual processo. O Judiciário normalmente não avalia apenas a existência formal de políticas, mas a capacidade de demonstrar aplicação concreta dos controles.

Por isso, registros de aprovação, pareceres técnicos, justificativas formais, comunicações internas e controles de exceção possuem valor probatório superior a documentos genéricos. Eles mostram como a decisão aconteceu e quais cuidados foram adotados.

A abordagem mais madura parte de uma pergunta prática: quais evidências seriam necessárias para explicar essa conduta diante de uma investigação?

Essa lógica aproxima compliance, governança e contencioso, criando prevenção orientada por riscos reais.

Sendo assim, os aprendizados processuais devem retornar ao sistema interno. Quando uma ação revela falhas recorrentes, a organização precisa ajustar procedimentos, treinar equipes e melhorar registros antes que o mesmo padrão gere novas demandas.

Indicadores úteis: reincidência de achados, tempo de resposta, não conformidades críticas e custo de litigância

Indicadores bem escolhidos transformam risco jurídico em informação gerencial útil. Sem métricas, a organização percebe vulnerabilidades apenas quando investigação, ação judicial ou dano reputacional já ocorreu.

A reincidência de achados mostra problemas estruturais, especialmente quando a mesma falha aparece em auditorias, contratos ou processos diferentes.

Nesse caso, o risco não pertence apenas ao caso individual, mas ao modelo de governança.

O tempo de resposta também importa porque irregularidades mal tratadas podem produzir exposição maior que o problema inicial. Registrar, corrigir e comunicar tempestivamente reduz riscos e demonstra postura institucional responsável.

Quando a organização mede impacto financeiro, desgaste operacional e tempo consumido pela defesa, ela passa a enxergar a prevenção como investimento estratégico, e não como despesa administrativa.

Conclusão

A Lei nº 14.230/2021 mudou profundamente a aplicação prática da improbidade administrativa. A exigência de dolo, os efeitos do Tema 1199 do STF, as novas regras prescricionais e a necessidade de prova individualizada tornaram o contencioso mais técnico.

Na prática, a improbidade administrativa deixou de depender de presunções baseadas em irregularidades e passou a exigir reconstrução documental séria.

Por isso, defesa, governança, compliance e gestão de risco precisam atuar de forma integrada.

Quanto melhor a organização documenta decisões, controla prazos, preserva evidências e revisa padrões de falha, maior será sua capacidade de prevenir litígios e responder tecnicamente quando uma ação surgir.