Em operações corporativas complexas, a fiança bancária organiza a alocação do risco de inadimplemento sem imobilizar imediatamente ativos do devedor.

A garantia permite que o credor obtenha reforço patrimonial emitido por instituição financeira, enquanto o devedor preserva liquidez para executar sua atividade econômica.

Entretanto, a solidez do banco emissor não assegura, isoladamente, a utilidade jurídica da garantia. A carta precisa dialogar com o contrato principal, delimitar o risco assumido e estabelecer procedimentos capazes de sustentar eventual cobrança sem controvérsias documentais evitáveis.

Por essa razão, o jurídico precisa tratar a fiança bancária como instrumento dinâmico de gestão de risco, e não como simples documento arquivado após a liberação do crédito.

A estrutura adequada combina redação precisa, monitoramento de vigência, validação de poderes e organização documental permanente.

Fiança bancária e sua função nas operações de crédito corporativo

Nas operações empresariais de maior valor, a fiança bancária integra a arquitetura de crédito e influencia concessão, precificação, monitoramento e recuperação.

O credor utiliza a garantia para reduzir exposição ao risco do devedor, enquanto o banco assume obrigação delimitada por condições expressamente negociadas.

Sob essa lógica, a análise jurídica precisa considerar a natureza acessória da fiança e a interação contínua entre devedor, beneficiário e instituição financeira.

A operação somente preserva coerência quando os três participantes acompanham as alterações que afetam o contrato garantido.

Natureza da garantia e vínculo com a obrigação principal

A fiança bancária acompanha a obrigação principal, mesmo quando o banco emite carta sofisticada para financiar projetos, aquisições ou contratos corporativos relevantes.

O art. 818 do Código Civil define a fiança como obrigação assumida pelo fiador para satisfazer o débito caso o devedor não cumpra sua prestação.

Esse vínculo impede que o credor amplie automaticamente a responsabilidade bancária por meio de interpretações amplas sobre juros, multas, despesas ou obrigações posteriores.

Enquanto isso, o art. 819 do Código Civil exige forma escrita e impede interpretação extensiva da garantia, reforçando a necessidade de redação objetiva sobre cada obrigação coberta.

Na prática, a carta precisa identificar o contrato garantido, as parcelas abrangidas, o limite financeiro e os encargos incluídos na cobertura.

Quando o instrumento apenas menciona genericamente o financiamento, as partes criam espaço para divergências sobre saldo principal, encargos moratórios, despesas de cobrança e efeitos de futuros aditivos.

As renegociações então, exigem atenção porque podem alterar prazo, valor, cronograma de pagamento ou natureza econômica da operação originalmente garantida.

O credor não deve presumir que toda modificação contratual preserva automaticamente a extensão da fiança, especialmente quando o novo ajuste amplia o risco econômico assumido pelo banco.

Por consequência, o jurídico precisa comparar continuamente contrato principal, carta de fiança, aditivos e comunicações posteriores entre as partes.

Essa leitura integrada reduz discussões sobre alcance objetivo da garantia e fortalece a cobrança quando o inadimplemento efetivamente ocorrer.

Papel da instituição financeira, do devedor e do beneficiário

A instituição financeira não atua como simples emissora de documento quando concede uma fiança bancária em operação corporativa relevante.

O banco analisa crédito, histórico de adimplemento, contragarantias, exposição consolidada e capacidade financeira do devedor antes de assumir o risco perante o beneficiário.

Por essa razão, o banco normalmente exige contragarantias compatíveis com o valor e a duração da carta emitida. As garantias reais, cessões fiduciárias, aplicações vinculadas, avais societários e obrigações de recomposição patrimonial permitem que a instituição controle a exposição assumida durante a operação.

O devedor, por sua vez, precisa administrar a fiança dentro de uma estrutura financeira que frequentemente reúne vários contratos e credores.

Uma renegociação isolada pode afetar outras garantias, comprometer índices financeiros ou exigir aprovação bancária para evitar desalinhamentos entre a dívida principal e a carta emitida.

Já o beneficiário precisa monitorar vigência, limite, poderes de representação e condições de acionamento antes que a inadimplência surja.

A ausência de acompanhamento costuma gerar surpresas no momento da cobrança, principalmente quando o devedor alterou sua estrutura societária ou negociou modificações contratuais sem atualização da garantia.

Nesse cenário, cada participante precisa reconhecer que suas decisões repercutem diretamente sobre os demais integrantes da relação obrigacional.

O devedor pode ampliar o risco do banco mediante nova dívida; o credor pode alterar condições relevantes; e o banco pode condicionar renovação ao reforço das contragarantias existentes.

Assim, a fiança bancária funciona como mecanismo permanente de coordenação contratual entre interesses distintos, e não como garantia estática disponível apenas no momento do default.

A gestão contínua protege a exigibilidade da carta e reduz conflitos posteriores sobre responsabilidade, documentação e alcance econômico.

Fiança bancária: elementos essenciais da carta de fiança

A carta de fiança concentra os elementos que determinam a utilidade prática da garantia durante eventual inadimplemento.

Embora o valor garantido receba atenção imediata, a redação sobre obrigações cobertas, vigência e documentos exigidos normalmente define o sucesso ou o fracasso da cobrança.

Por isso, o credor precisa revisar a carta com o mesmo cuidado empregado na negociação do contrato principal.

As ambiguidades documentais não desaparecem durante a execução; elas normalmente se transformam em argumentos defensivos quando a instituição financeira recebe o pedido de pagamento.

Objeto garantido, valor máximo e obrigações cobertas

O objeto garantido precisa permitir que qualquer intérprete identifique, sem dúvida relevante, quais obrigações o banco efetivamente assumiu.

A referência genérica ao contrato principal raramente oferece segurança suficiente em financiamentos estruturados, linhas rotativas ou operações com desembolsos sucessivos.

O art. 819 do Código Civil impede interpretação extensiva da fiança, exigindo que as partes delimitem expressamente a responsabilidade assumida pela instituição financeira.

Dessa forma, a carta deve indicar se cobre principal, juros remuneratórios, encargos moratórios, multas, atualização monetária e despesas de cobrança.

Ademais, o limite financeiro precisa estabelecer com precisão a fronteira econômica da garantia. Quando a carta fixa valor máximo, o crescimento posterior da dívida não amplia automaticamente a obrigação do banco, salvo quando o instrumento prever fórmula clara para atualização ou extensão do limite.

A organização também deve verificar se os aditivos contratuais modificam obrigações cobertas, valores liberados ou encargos aplicáveis.

Uma ampliação de crédito pode criar exposição não contemplada pela carta original, enquanto uma consolidação de dívidas pode misturar parcelas garantidas e obrigações sem qualquer cobertura bancária.

Sob essa perspectiva, o credor deve preparar memória de cálculo que separe saldo principal, acessórios e parcelas efetivamente abrangidas pela fiança.

Essa providência reduz pedidos incompatíveis com o instrumento e evita que a cobrança fragilize sua própria legitimidade mediante cálculos excessivos ou documentos contraditórios.

Portanto, a carta precisa definir objeto, limite e encargos de maneira suficientemente detalhada para suportar análise financeira posterior.

A precisão contratual diminui controvérsias interpretativas e preserva maior previsibilidade para banco, devedor e beneficiário.

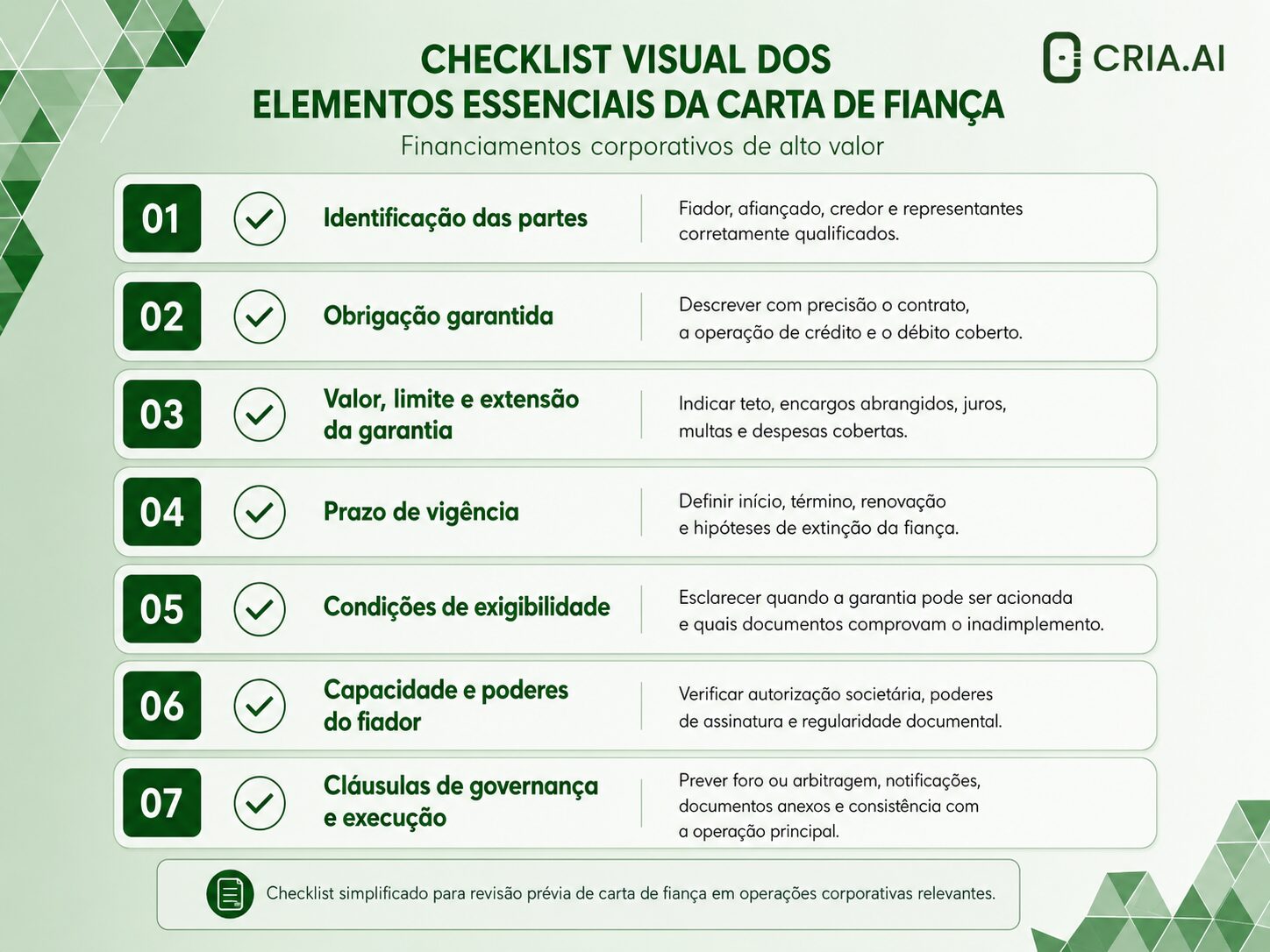

Elementos essenciais da carta de fiança em financiamentos corporativos

Embora cada operação de crédito possua características próprias, determinadas informações não podem permanecer genéricas ou ser tratadas como meras formalidades na redação da carta de fiança bancária.

É justamente nesses pontos que surgem grande parte das discussões sobre alcance da garantia, extensão da responsabilidade da instituição financeira e regularidade do acionamento pelo beneficiário.

Antes de analisar cláusulas relacionadas à vigência e às condições de execução da garantia, vale consolidar os elementos que normalmente exigem maior atenção na estruturação documental de financiamentos corporativos de alto valor.

O checklist abaixo não substitui a análise individualizada do instrumento contratual, mas funciona como referência prática para verificar se os aspectos jurídicos mais sensíveis da carta de fiança foram efetivamente contemplados.

Vigência, renovação, condições de acionamento e documentos exigidos

A vigência define o período durante o qual o banco responde pelo risco contratualmente assumido perante o beneficiário.

Por esse moivo, o credor não deve tratar a data de vencimento como detalhe administrativo, especialmente em operações que admitem prorrogações, amortizações tardias ou renegociações sucessivas.

A prorrogação do contrato principal não preserva automaticamente a cobertura bancária quando a carta não prevê expressamente essa hipótese.

A redação precisa indicar se o banco aceita renovações, quais documentos comprovam a extensão e como as partes formalizam eventual atualização do prazo garantido.

Ainda, as condições de acionamento precisam equilibrar segurança documental e eficiência de cobrança. Exigências excessivamente genéricas permitem interpretações divergentes, enquanto exigências excessivamente complexas podem atrasar o pagamento e reduzir a utilidade econômica da própria garantia.

O beneficiário deve exigir definição clara sobre documentos, forma de notificação, canal de encaminhamento e critérios para comprovação do inadimplemento.

Quando a carta utiliza expressão como pagamento à primeira demanda, o contrato ainda precisa esclarecer quais declarações ou documentos acompanham a solicitação apresentada ao banco.

Nesse contexto, o jurídico deve criar rotina de controle sobre vencimentos, renovações, aditivos e comprovações de entrega das notificações contratuais.

A gestão documental permite que a empresa identifique lacunas antes do término da vigência e evite perda de cobertura por falha operacional.

Fiança bancária: redação contratual em operações de alto valor

Nas operações de alto valor, a carta de fiança integra conjunto documental que inclui contrato principal, aditivos, garantias adicionais, documentos societários e obrigações de informação.

A empresa precisa preservar coerência entre todos esses instrumentos para impedir que divergências formais comprometam a exigibilidade futura.

Consequentemente, a redação contratual deve antecipar cenários de inadimplemento, renegociação e execução, delimitando procedimentos que as partes realmente consigam cumprir.

A estrutura eficiente não depende de cláusulas extensas, mas de disposições claras, consistentes e compatíveis com a dinâmica econômica da operação.

Cláusulas sobre vencimento antecipado, inadimplemento e notificações

O vencimento antecipado transforma risco potencial em obrigação exigível quando o devedor pratica evento contratualmente definido como inadimplemento relevante.

Entretanto, a empresa precisa redigir esses eventos com critérios objetivos para evitar debates posteriores sobre ambiguidades, notificações incompletas ou inexistência de prazo para saneamento.

As operações corporativas geralmente vinculam o vencimento antecipado ao descumprimento financeiro, violação de covenants, recuperação judicial, insolvência, alteração societária ou descumprimento de obrigações informacionais relevantes.

Cada hipótese precisa indicar como o credor comprova o evento, quais documentos sustentam a caracterização e se o devedor dispõe de período para corrigir a irregularidade.

Dessa forma, as notificações integram a própria exigibilidade quando o contrato condiciona o acionamento da garantia à comunicação prévia.

O art. 422 do Código Civil impõe probidade e boa-fé durante a conclusão e execução dos contratos, exigindo comportamento coerente, leal e compatível com os procedimentos ajustados pelas partes. (Planalto)

Por isso, a cláusula deve definir destinatários, canais, prazos, documentos e critérios para comprovação de recebimento das comunicações.

O credor precisa preservar cópias das notificações, confirmações de entrega e manifestações posteriores, pois esses documentos podem demonstrar regularidade do vencimento antecipado durante eventual cobrança.

Em contrapartida, o banco pode questionar pedido que ignore etapas previstas ou invoque evento de default sem demonstração suficiente.

A precisão contratual reduz essa possibilidade porque conecta inadimplemento, notificação, prazo de cura e acionamento da carta dentro de sequência documental verificável.

Portanto, as cláusulas de vencimento antecipado não representam apenas instrumentos de pressão contratual sobre o devedor.

Elas estruturam a exigibilidade futura da garantia e determinam quais provas o beneficiário precisará apresentar quando solicitar pagamento.

Fiança bancária: exigibilidade e execução da garantia

A fase de execução testa toda a arquitetura documental construída durante a concessão do crédito e a vigência do contrato.

O credor descobre nesse momento se a carta permite cobrança eficiente ou se as inconsistências acumuladas deslocam a discussão para liquidez, vigência e extensão da responsabilidade bancária.

O acionamento extrajudicial da carta e a execução judicial do crédito apresentam fundamentos próprios, embora ambos decorram do inadimplemento do devedor.

A estratégia precisa considerar condições contratuais, requisitos processuais e documentos necessários para demonstrar que a obrigação garantida efetivamente se tornou exigível.

Liquidez, certeza e exigibilidade do crédito garantido

A cobrança eficaz começa pela reconstrução da obrigação principal e não apenas pela leitura isolada da carta de fiança.

O credor precisa verificar vencimento, constituição em mora, saldo devedor, aplicação de encargos e cumprimento das etapas previstas para antecipar o vencimento.

O art. 783 do Código de Processo Civil exige título que contenha obrigação certa, líquida e exigível para viabilizar execução.

Esses requisitos orientam a estratégia do credor porque documentos confusos, saldos inconsistentes ou notificações incompletas podem comprometer a recuperação judicial do crédito. (Planalto)

A liquidez exige atenção especial em operações com amortizações variáveis, índices econômicos complexos, liberações parciais de crédito ou renegociações sucessivas.

O beneficiário precisa apresentar memória de cálculo auditável, identificando saldo principal, encargos, pagamentos realizados, eventos de vencimento antecipado e parcelas abrangidas pela garantia.

Além disso, muitos contratos exigem notificação prévia ou período de cura antes de autorizar o acionamento bancário.

O credor deve comprovar que respeitou essas condições, pois a mera existência de atraso não demonstra automaticamente que a obrigação garantida já alcançou grau suficiente de exigibilidade.

A fiança bancária também pode funcionar como garantia judicial, observadas as exigências processuais aplicáveis ao caso concreto.

Em complemento, o art. 835, parágrafo segundo, do Código de Processo Civil equipara a fiança bancária e o seguro-garantia judicial ao dinheiro para substituição da penhora, exigindo valor correspondente ao débito acrescido de trinta por cento.

Portanto, a empresa precisa tratar exigibilidade como resultado de documentação financeira, contratual e processual coerente.

A garantia preserva utilidade quando o credor demonstra, com precisão, que o devedor descumpriu obrigação coberta e que o procedimento contratual autorizou o acionamento.

Cobrança da instituição financeira e medidas de defesa possíveis

O beneficiário precisa preparar a cobrança antes do inadimplemento definitivo, porque a documentação relevante normalmente se forma durante toda a execução contratual.

Os relatórios financeiros, notificações, aditivos, comprovantes de vencimento e cálculos atualizados precisam manter ordem cronológica e conexão clara com a carta de fiança.

Quando o credor apresenta pedido incompleto, o banco pode exigir esclarecimentos ou recusar pagamento dentro dos limites contratuais.

A instituição financeira precisa verificar se a obrigação integra a cobertura assumida, se a carta permanece vigente e se o beneficiário entregou os documentos expressamente exigidos.

Ademais, o banco pode questionar cobranças que ultrapassem valor máximo, incluam encargos não previstos ou decorram de alterações contratuais que ampliaram o risco inicialmente aceito.

Essas defesas não representam necessariamente resistência abusiva, pois a instituição responde somente pelos limites que formalmente assumiu perante o beneficiário.

O credor deve evitar dois comportamentos que enfraquecem a cobrança: confiar apenas na ocorrência do atraso e reconstruir documentos somente depois da recusa bancária.

A estratégia mais consistente organiza previamente o dossiê de acionamento, revisa os aditivos e compara cada parcela exigida com a cobertura expressa na carta.

Por outro lado, o banco deve registrar fundamentos técnicos e contratuais quando rejeita ou condiciona pagamento solicitado pelo beneficiário.

A resposta precisa indicar lacuna documental, incompatibilidade de valores, vencimento da carta ou ampliação não autorizada da obrigação, evitando justificativas genéricas que ampliem a litigiosidade.

Com essa atuação, credor e instituição financeira reduzem disputas baseadas apenas em reconstruções tardias e versões incompletas da operação.

Fiança bancária em financiamentos, project finance e contratos corporativos

Nos financiamentos estruturados e nos projetos de longo prazo, a fiança bancária protege mais do que obrigação isolada entre credor e devedor.

A garantia integra conjunto de covenants, garantias reais, cessões de recebíveis, contas vinculadas, seguros e obrigações informacionais que buscam controlar riscos durante todo o ciclo financeiro.

Nesse ambiente, o credor precisa identificar como a carta interage com demais garantias e quais eventos podem afetar sua suficiência econômica.

Uma alteração de cronograma, redução de receita projetada, mudança societária ou substituição de fornecedor relevante pode ampliar riscos sem modificar imediatamente o texto da garantia.

Ainda, as partes precisam definir mecanismos de revisão quando o projeto altera substancialmente sua estrutura econômica ou operacional.

O contrato pode exigir reforço de garantias, atualização de contragarantias, nova avaliação de crédito ou emissão de carta substitutiva antes que o desequilíbrio comprometa a proteção originalmente negociada.

A organização também deve acompanhar se o limite da fiança continua proporcional à exposição efetiva do crédito. Em operações longas, a dívida pode crescer por encargos, atrasos ou novos desembolsos, enquanto a garantia permanece limitada ao valor originalmente contratado.

Nesse sentido, a gestão da fiança em project finance exige uma integração entre jurídico, crédito, tesouraria, área operacional e responsáveis pelo acompanhamento do projeto.

Essa coordenação evita que a garantia perca aderência à realidade econômica da operação antes da ocorrência de inadimplemento.

Fiança bancária: riscos de validade, eficácia e formalização

Nas cobranças corporativas, a discussão frequentemente ultrapassa a existência formal da carta de fiança e alcança validade, poderes de representação e eficácia das alterações posteriores.

O banco assume obrigação patrimonial própria, razão pela qual a operação precisa respeitar regras de manifestação de vontade, alçadas e documentação adequada.

A duração dos contratos empresariais amplia a possibilidade de mudanças que afetam a garantia durante sua vigência.

Dessa forma, o jurídico precisa revisar periodicamente a carta, os poderes dos signatários e a compatibilidade entre o risco originalmente assumido e a obrigação exigida.

Poderes de representação, alçadas internas e assinatura válida

A assinatura presente na carta não encerra a verificação necessária para confirmar a validade da garantia bancária. O beneficiário precisa examinar se o representante possuía poderes para vincular a instituição financeira e se a operação respeitou procedimentos internos compatíveis com valor, prazo e risco assumidos.

Os arts. 104 e 166 do Código Civil disciplinam requisitos de validade dos negócios jurídicos e hipóteses de nulidade, oferecendo parâmetros para analisar capacidade, forma e manifestação de vontade durante a emissão da garantia.

Entretanto, o beneficiário não deve presumir que toda irregularidade interna invalida automaticamente a carta perante terceiros de boa-fé.

A análise concreta precisa considerar procurações, atos societários, comportamento das partes, documentos negociados e circunstâncias que demonstram a efetiva vinculação da instituição financeira.

Nesse ponto, a cadeia de representação precisa acompanhar a vida inteira da operação, especialmente quando as partes renovam, substituem ou ampliam a garantia.

Uma carta substitutiva pode exigir nova aprovação; um aditivo pode aumentar exposição; e mudança de administrador pode demandar atualização das procurações utilizadas.

Por fim, o banco precisa manter registros capazes de demonstrar alçadas, deliberações e autorizações aplicáveis à emissão da fiança.

Esses documentos fortalecem a segurança institucional e reduzem discussões sobre ausência de poderes quando o beneficiário busca exigir a garantia anos depois da contratação.

Alterações do contrato principal, prorrogações e extensão indevida da garantia

As renegociações exigem atenção porque podem alterar substancialmente o risco econômico originalmente assumido pelo banco fiador.

A prorrogação de prazo, o aumento de crédito, a consolidação de dívidas ou a modificação do cronograma financeiro podem exigir nova manifestação expressa sobre a permanência da garantia.

O art. 819 do Código Civil impede interpretações extensivas da fiança, razão pela qual o credor precisa verificar se a carta contemplou expressamente as modificações pretendidas.

A empresa não deve tratar qualquer aditivo como evento juridicamente neutro, pois algumas alterações ampliam exposição e deslocam substancialmente o risco bancário.

O Superior Tribunal de Justiça reconhece a validade de prorrogação automática da fiança quando o contrato contém previsão expressa, mas também condiciona a análise à redação do instrumento e às circunstâncias jurídicas aplicáveis.

A Súmula 656 do STJ reforça que a cláusula contratual específica influencia a continuidade da garantia e que a exoneração depende da notificação prevista no art. 835 do Código Civil.

Embora essa orientação tenha surgido em contexto próprio, ela demonstra a relevância da previsão expressa e da análise concreta sobre prazo, renovação e extensão da obrigação garantida.

Nas operações corporativas, o jurídico deve evitar transposições automáticas e examinar cuidadosamente a carta, o contrato principal e cada aditivo celebrado.

Por isso, as renegociações relevantes devem acionar procedimento integrado de revisão documental antes da assinatura definitiva.

A equipe precisa avaliar se a carta permanece suficiente, se o banco aceitou formalmente o novo risco e se as contragarantias acompanham a configuração econômica modificada.

Com esse controle, as partes reduzem o risco de exigir cobertura inexistente ou de manter obrigação bancária incompatível com o negócio posteriormente ajustado.

A atualização tempestiva protege credor, devedor e instituição financeira contra discussões sobre eficácia, prazo e alcance econômico da fiança.

Fiança bancária: checklist estratégico para credores e devedores

A fiança bancária exige acompanhamento contínuo porque sua efetividade depende da coerência entre todos os documentos que estruturam a operação.

O beneficiário busca preservar a máxima capacidade de cobrança, enquanto devedor e banco procuram limitar responsabilidade aos riscos que efetivamente aceitaram.

Logo, a negociação inicial precisa antecipar os principais pontos de conflito e criar procedimentos capazes de acompanhar mudanças posteriores.

A técnica contratual produz melhores resultados quando as partes transformam obrigações de monitoramento em rotinas documentadas, com responsáveis, prazos e critérios objetivos.

Pontos de negociação para proteger o beneficiário da garantia

O beneficiário precisa negociar a carta antes da liberação do crédito, pois a operação reduz significativamente a margem para corrigir falhas depois do desembolso.

A proteção começa com descrição específica da obrigação garantida, do limite financeiro, dos encargos incluídos e dos documentos necessários para acionar o banco.

Sendo assim, o credor deve exigir compatibilidade rigorosa entre carta, contrato principal, aditivos e documentos societários dos participantes.

A análise precisa verificar datas, identificação das partes, poderes de representação, eventos de inadimplemento, regras de notificação e mecanismos de renovação aplicáveis à garantia.

O controle da vigência também demanda rotina permanente durante a execução contratual, especialmente em operações sujeitas a prorrogações ou liberações sucessivas.

O beneficiário deve acompanhar vencimentos, solicitar renovação com antecedência e registrar formalmente a entrega de documentos que comprovem a continuidade da cobertura.

Por outro lado, o credor precisa evitar redações que ampliem ambiguidades em nome de flexibilidade comercial. Cláusulas vagas sobre obrigações cobertas, prorrogações automáticas ou pagamento à primeira demanda podem gerar discussões complexas se não apresentarem critérios objetivos e compatíveis com o contrato garantido.

Pontos de controle para reduzir contingências do devedor e do banco

O devedor e a instituição financeira precisam limitar a responsabilidade garantida aos riscos que efetivamente aceitaram durante a contratação.

Essa proteção começa com delimitação expressa sobre objeto, valor máximo, vigência, condições de pagamento, encargos abrangidos e hipóteses que exigem nova aprovação bancária.

Ainda, as partes devem tratar renegociações, prorrogações e reestruturações como eventos que exigem revisão coordenada da garantia.

O banco precisa avaliar se a mudança amplia sua exposição, enquanto o devedor deve identificar se o novo contrato preserva condições que sustentam contragarantias e capacidade de cumprimento.

A governança dos poderes de representação também precisa acompanhar toda a vigência da operação, especialmente quando surgem substituições de administradores, mudanças estatutárias ou novas procurações.

O banco reduz contingências quando registra aprovações e alçadas; o devedor reduz atrasos quando antecipa documentos e requisitos exigidos para renovação.

Em coplemento, a instituição financeira precisa fundamentar tecnicamente qualquer recusa ou condicionamento de pagamento solicitado pelo beneficiário.

A resposta objetiva reduz litígios improdutivos e demonstra que o banco analisou limites, vigência, documentos e alterações do contrato principal com base na carta emitida.

Ao final, a fiança bancária protege efetivamente o crédito quando as partes mantêm integração entre técnica contratual, gestão documental e acompanhamento econômico da operação.

O credor fortalece a cobrança, enquanto devedor e banco reduzem extensões indevidas de responsabilidade, mediante controles contínuos e decisões formalmente documentadas.

Conclusão

A fiança bancária exige gestão contratual contínua, documental e financeiramente coordenada durante toda a vigência da operação corporativa.

A carta somente protege o crédito quando mantém compatibilidade efetiva com a obrigação principal, os aditivos celebrados, os poderes de representação e as condições exigidas para seu acionamento.

Ademais, o credor fortalece sua posição quando monitora vigência, limite garantido, notificações, documentos financeiros e alterações que possam comprometer a cobertura originalmente contratada.

Em sentido complementar, o devedor e a instituição financeira reduzem contingências quando delimitam expressamente os riscos assumidos e formalizam qualquer modificação relevante da operação.

Portanto, a eficiência da fiança bancária não depende apenas da capacidade financeira do banco garantidor. A segurança jurídica resulta da precisão contratual, da atualização permanente dos instrumentos e da organização probatória capaz de sustentar eventual cobrança.