O Contencioso Tributário passou a ocupar posição central na governança corporativa porque disputas fiscais podem comprometer caixa, provisões, planejamento financeiro e percepção de risco da empresa.

Em organizações com grande volume de autuações, execuções fiscais, mandados de segurança, ações anulatórias ou discussões administrativas, a condução artesanal de cada caso costuma gerar retrabalho, baixa previsibilidade e perda de controle sobre a carteira.

Nesse cenário, escalar a gestão do contencioso fiscal não significa apenas aumentar a quantidade de processos acompanhados.

Significa criar critérios objetivos para priorizar disputas, medir custo-benefício do litígio, organizar dados, revisar provisões e distribuir recursos conforme risco real.

Por isso, a maturidade do Contencioso Tributário depende da integração entre jurídico, fiscal, financeiro, controladoria e auditoria.

A empresa precisa compreender quais teses concentram maior exposição, quais processos exigem senioridade, quais disputas podem ser negociadas e quais dados sustentam decisões financeiras confiáveis.

O que é Contencioso Tributário e por que escalar a gestão exige disciplina de carteira, não apenas atuação caso a caso

O Contencioso Tributário corresponde à gestão de disputas envolvendo tributos, autuações fiscais, cobranças administrativas, execuções fiscais, compensações, benefícios fiscais, obrigações acessórias e discussões sobre interpretação da legislação tributária.

Essas controvérsias podem surgir na esfera administrativa ou judicial e, muitas vezes, envolvem valores expressivos.

Em empresas com operação complexa, a carteira tributária raramente reúne casos isolados. Normalmente, ela concentra teses repetidas, riscos por unidade de negócio, divergências regionais, discussões sobre o mesmo tributo e processos em fases diferentes.

Por isso, escalar a gestão exige disciplina de carteira. Essa disciplina significa organizar processos por tese, valor, risco, fase, tributo, unidade responsável, escritório externo e probabilidade de perda. Sem esse método, a empresa trata disputas desiguais como se fossem equivalentes.

A atuação caso a caso continua importante, especialmente em litígios estratégicos. No entanto, ela não basta para sustentar previsibilidade financeira em carteiras volumosas. A empresa precisa enxergar o conjunto, não apenas o processo individual.

O art. 37 da Constituição Federal prevê o princípio da eficiência na Administração Pública. Embora tenha aplicação própria no setor público, sua lógica reforça a importância de racionalidade, controle e previsibilidade na gestão de disputas fiscais.

Assim, a escala depende de governança, dados e critérios claros de priorização.

Contencioso Tributário como gestão de risco, caixa e previsibilidade

O contencioso tributário não envolve apenas discutir se determinado tributo é devido. Ele também impacta caixa, provisões, garantias, planejamento fiscal, capacidade de investimento e percepção de risco da companhia.

Uma disputa fiscal relevante pode exigir depósito judicial, seguro garantia, fiança bancária ou medidas constritivas patrimoniais determinadas judicialmente. Esses instrumentos afetam liquidez e custo de capital, mesmo antes de uma decisão final.

Além disso, litígios tributários costumam durar anos. Durante esse período, a empresa precisa revisar provisões, explicar riscos à auditoria, projetar cenários e avaliar se a manutenção da tese ainda faz sentido econômico.

Por essa razão, o jurídico tributário precisa dialogar com financeiro e controladoria. A área jurídica avalia tese, prova, jurisprudência e estratégia. Já as áreas financeiras medem impacto no caixa, orçamento e demonstrações contábeis.

Essa integração melhora a previsibilidade. Quando a empresa entende valor envolvido, probabilidade de perda, tempo estimado e custo de manutenção do litígio, consegue decidir com mais segurança.

Dessa forma, o Contencioso Tributário deixa de ser apenas uma frente técnica. Ele passa a funcionar como ferramenta de gestão de risco, proteção de caixa e planejamento corporativo.

Sintomas de falta de escala: fila infinita, retrabalho, priorização por urgência e pouca visibilidade

A falta de escala aparece, primeiro, na rotina. A equipe passa a trabalhar apenas com urgências, prazos imediatos e problemas que chegam sem planejamento. Com isso, casos de maior impacto podem receber atenção tardia.

Outro sintoma comum é o retrabalho. Teses semelhantes são analisadas várias vezes, documentos são solicitados repetidamente e escritórios externos adotam argumentos diferentes para discussões equivalentes.

Essa despadronização aumenta custo e reduz consistência estratégica.

Também surge baixa visibilidade gerencial. A liderança sabe que existe uma carteira tributária relevante, mas não consegue identificar quais teses concentram maior risco, quais fases geram mais custo e quais unidades de negócio acumulam exposição.

Sem segmentação, a provisão também perde qualidade. Processos com riscos diferentes podem receber tratamento semelhante, enquanto discussões repetidas deixam de revelar seu impacto agregado.

Além disso, a priorização por urgência prejudica a alocação de senioridade. Profissionais experientes acabam envolvidos em demandas de baixo impacto, enquanto casos estruturais não recebem acompanhamento estratégico adequado.

Nesse contexto, a carteira cresce sem controle. A empresa passa a administrar volume, mas não necessariamente risco. Por isso, escalar o contencioso exige método, classificação, padronização e revisão contínua.

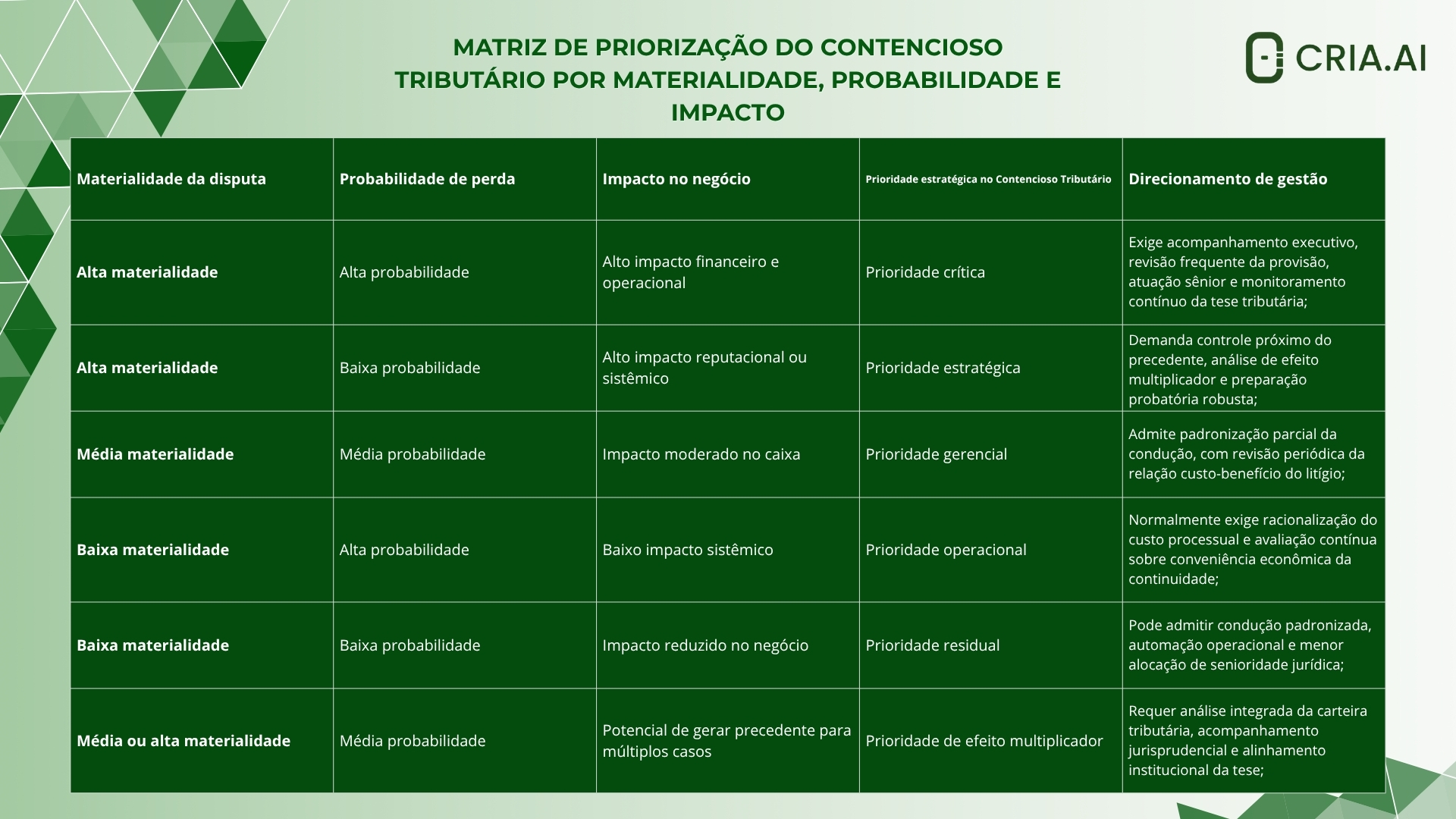

Priorizar no Contencioso Tributário: como criar matriz de risco por valor, probabilidade e impacto no negócio

A priorização representa um dos pilares da gestão eficiente do Contencioso Tributário. Em carteiras complexas, nem todo processo pode receber o mesmo nível de atenção, orçamento e senioridade. Quando a empresa ignora essa diferença, dispersa recursos e enfraquece a atuação nos casos realmente críticos.

A matriz de risco serve para classificar disputas conforme critérios objetivos. Ela combina valor econômico, probabilidade de perda, estágio do processo, relevância da tese, impacto no caixa, efeito multiplicador e risco reputacional.

Essa ferramenta permite separar processos de rotina de litígios estratégicos. Também ajuda a identificar casos que exigem acompanhamento executivo, revisão de provisão, negociação, reforço probatório ou atuação de escritório especializado.

A priorização não deve considerar apenas o valor nominal. Uma autuação pequena pode representar tese repetida em várias filiais, exercícios fiscais ou operações semelhantes. Nesse caso, o risco agregado pode ser muito maior que o valor individual do processo.

Por isso, a matriz deve aproximar jurídico, fiscal, financeiro e negócio. Cada área contribui para entender impacto técnico, econômico e operacional da disputa.

Critérios de priorização: materialidade, efeito multiplicador, precedente e risco reputacional

A materialidade econômica é um critério central na priorização tributária. Ela indica o valor financeiro envolvido na disputa e seu potencial impacto sobre provisões, caixa e orçamento.

No entanto, a materialidade não explica tudo. O efeito multiplicador também precisa entrar na análise. Esse efeito ocorre quando uma tese discutida em um processo pode se repetir em diversos períodos, unidades, produtos ou operações. Assim, uma disputa aparentemente pequena pode sinalizar exposição futura relevante.

Outro critério importante é o risco de precedente desfavorável. Quando uma decisão negativa pode influenciar processos semelhantes, a empresa precisa acompanhar a tese com mais cuidado. Isso vale especialmente em discussões fiscais recorrentes, nas quais um caso pode orientar a estratégia de toda a carteira.

O risco reputacional também merece atenção. Algumas controvérsias tributárias envolvem planejamento fiscal sensível, incentivos fiscais, compliance ou temas com potencial de exposição pública. Nesses casos, o impacto pode ultrapassar o valor discutido.

Além disso, a fase processual influencia a prioridade. Momentos de prova, julgamento, recurso ou garantia podem exigir intervenção mais intensa.

Portanto, priorizar não significa escolher apenas os maiores processos. Significa identificar onde o risco jurídico, financeiro e estratégico realmente se concentra.

Matriz prática de priorização: como transformar risco tributário em decisão operacional

A priorização eficiente no Contencioso Tributário depende da capacidade de transformar informações jurídicas dispersas em critérios objetivos de decisão. Em carteiras tributárias complexas, a análise isolada do valor econômico do processo normalmente não é suficiente para definir onde concentrar senioridade, orçamento e esforço estratégico.

Por isso, estruturas mais maduras passaram a utilizar matrizes de priorização capazes de integrar materialidade, probabilidade de perda e impacto operacional da disputa.

Esse modelo permite direcionar recursos de forma mais racional, aumentar previsibilidade e evitar que processos de baixo impacto consumam a mesma energia dedicada às teses tributárias realmente críticas para a companhia.

Segmentação por clusters: tese, tributo, unidade de negócio, região e fase do litígio

A segmentação por clusters organiza a carteira tributária em grupos com características semelhantes. Esse método permite enxergar padrões que não aparecem quando a empresa analisa processos isoladamente.

Um cluster pode reunir disputas pela mesma tese tributária, pelo mesmo tributo, pela mesma unidade de negócio, pela mesma região ou pela mesma fase processual. Também pode considerar tipo de prova, órgão julgador ou escritório responsável.

Essa classificação ajuda a identificar concentração de risco. Por exemplo, uma tese de ICMS pode estar espalhada em várias unidades, mas representar exposição relevante quando observada em conjunto.

Além disso, clusters facilitam padronização. Processos com base semelhante podem compartilhar estratégia, documentos, argumentos e critérios de provisão. Isso reduz retrabalho e melhora consistência.

A segmentação também permite comparar resultados. A empresa consegue verificar se determinada tese tem maior taxa de êxito em um tribunal, se uma região apresenta comportamento mais desfavorável ou se certo escritório performa melhor em matéria específica.

Com isso, a gestão deixa de depender apenas da leitura individual do advogado responsável. A carteira passa a ser analisada como sistema.

Dessa maneira, os clusters tornam o Contencioso Tributário mais previsível, mensurável e escalável.

Custo-benefício no Contencioso Tributário: como calcular valor esperado do litígio e decidir onde investir esforço

A análise de custo-benefício ajuda a empresa a decidir se vale a pena manter, intensificar, negociar ou encerrar determinada disputa tributária. Essa avaliação é essencial porque litigar também custa.

O valor esperado do litígio combina probabilidade de perda, valor envolvido, tempo de duração, custo operacional, impacto no caixa e possíveis reflexos sobre outras teses. Ele permite comparar o benefício potencial da vitória com o custo real da manutenção da disputa.

Essa lógica evita decisões baseadas apenas em orgulho institucional ou expectativa abstrata de êxito. Um processo pode ter tese defensável, mas consumir recursos desproporcionais, exigir garantias caras ou gerar baixo retorno econômico.

Por outro lado, uma disputa custosa pode merecer investimento quando envolve tese de alto impacto, risco sistêmico ou precedente capaz de proteger a empresa em vários casos semelhantes.

Portanto, o jurídico tributário precisa avaliar o litígio como decisão econômica e estratégica. O objetivo não é desistir de teses relevantes, mas aplicar esforço onde ele gera valor real.

Componentes de custo: horas internas, honorários, garantias, perícias e custo de capital

O custo de um litígio tributário vai além dos honorários advocatícios. A empresa precisa considerar todos os recursos consumidos para manter a disputa ativa.

As horas internas representam parte relevante desse custo. Equipes jurídicas, fiscais, contábeis, financeiras e de compliance podem dedicar tempo significativo à coleta de documentos, conferência de informações, reuniões, auditorias e apoio técnico.

Honorários de escritórios externos também entram na análise, especialmente quando a tese exige atuação especializada, recursos repetidos ou acompanhamento em instâncias superiores.

Garantias judiciais, seguros, fianças e depósitos podem comprometer capital por anos. Mesmo quando a empresa não perde imediatamente dinheiro, ela imobiliza recursos ou assume custos financeiros relevantes.

Perícias e provas técnicas também podem elevar o custo total. Discussões fiscais muitas vezes exigem laudos contábeis, análises operacionais e reconstrução documental complexa.

Além disso, o tempo do litígio gera custo de capital. Quanto mais longa a disputa, maior a incerteza e maior a dificuldade de planejamento.

Por isso, a análise de custo-benefício deve somar custos diretos e indiretos. Só assim a empresa entende se a continuidade da tese é financeiramente eficiente.

Decisão por cenários: melhor caso, base e pior caso, com gatilhos de reavaliação

A decisão por cenários torna a análise tributária mais realista. Em vez de trabalhar apenas com uma estimativa única, a empresa avalia possibilidades distintas de desfecho.

O melhor caso considera êxito relevante, redução da exposição e limitação dos custos. Esse cenário mostra o benefício potencial da estratégia.

O cenário-base representa a hipótese mais provável, considerando jurisprudência, histórico da tese, qualidade da prova, fase processual e comportamento do órgão julgador.

Já o pior caso mede derrota integral, encargos adicionais, aumento de provisão, reflexos em teses semelhantes e impacto no caixa. Essa leitura ajuda a evitar surpresas.

Também é necessário definir gatilhos de reavaliação. Mudanças jurisprudenciais, decisões desfavoráveis, alteração legislativa, prova técnica frágil ou aumento do custo de manutenção podem justificar revisão da estratégia.

O art. 6º do Código de Processo Civil prevê o dever de cooperação entre os sujeitos do processo. Esse dispositivo reforça uma condução processual racional, colaborativa e orientada à solução adequada da controvérsia.

Assim, a gestão por cenários evita decisões estáticas. O Contencioso Tributário passa a ser revisado conforme o risco evolui.

Política de acordos no Contencioso Tributário: quando negociar, como definir alçadas e evitar acordos “casuísticos”

A política de acordos organiza quando, como e por quem a empresa pode negociar disputas tributárias. Essa estrutura evita decisões isoladas, contraditórias ou baseadas apenas na pressão momentânea de caixa.

No Contencioso Tributário, acordos podem envolver transação tributária, parcelamentos, reduções de multa, encerramento de litígios ou composição em condições específicas previstas na legislação aplicável.

No entanto, negociar sem critério pode gerar impacto negativo sobre provisões, precedentes internos e comportamento de teses semelhantes.

Por isso, a política precisa definir parâmetros objetivos. A empresa deve avaliar risco, valor, custo de continuidade, efeito em outros casos, condição financeira, histórico da tese e oportunidade regulatória.

A negociação também deve respeitar alçadas decisórias. Processos de baixo impacto podem ser aprovados em nível gerencial. Litígios de alta materialidade ou efeito sistêmico exigem participação de diretoria, financeiro, controladoria ou conselho.

Dessa forma, o acordo deixa de ser resposta improvisada. Ele se torna instrumento de gestão de risco fiscal.

Timing e critérios: risco, caixa, tese, efeito em outros casos e custo de continuidade

O momento da negociação influencia diretamente o resultado econômico. Em algumas disputas, negociar cedo reduz encargos, custo operacional e incerteza. Em outras, esperar decisão favorável ou consolidação jurisprudencial pode melhorar a posição da empresa.

Por isso, o timing deve considerar risco jurídico e contexto financeiro. Se a tese perde força nos tribunais, o acordo pode reduzir exposição futura. Se há mudança legislativa ou programa de transação vantajoso, a composição pode se tornar mais eficiente.

O impacto no caixa também precisa ser medido. Mesmo quando o desconto é relevante, o pagamento pode pressionar liquidez ou comprometer orçamento.

Além disso, a empresa deve avaliar o efeito da negociação em outros casos. Um acordo individual pode influenciar estratégia de processos semelhantes ou sinalizar mudança de postura institucional.

O custo de continuidade completa a análise. Se a disputa exige garantias caras, honorários elevados, perícias complexas e longa duração, a negociação pode gerar melhor custo-benefício.

Assim, a política de acordos precisa equilibrar risco, caixa, tese e impacto sistêmico. A melhor decisão nem sempre será litigar até o fim.

Alçadas decisórias e governança: quem aprova, com quais dados e qual documentação

As alçadas decisórias definem quem pode aprovar acordos conforme valor, risco e impacto estratégico. Elas evitam que decisões relevantes sejam tomadas sem análise suficiente ou sem participação das áreas afetadas.

Em disputas de baixa materialidade, a aprovação pode permanecer no jurídico ou na gerência tributária. Já casos de alto valor, reflexo sistêmico ou impacto reputacional devem envolver financeiro, controladoria, diretoria e, quando necessário, conselho.

A aprovação precisa se basear em dados. Histórico da tese, probabilidade de perda, custo de continuidade, impacto no caixa, efeito em outros processos e comparação com cenários devem instruir a decisão.

A documentação também é essencial. A empresa deve registrar premissas, justificativas, responsáveis, alternativas avaliadas e critérios utilizados. Essa trilha protege a decisão diante de auditorias e revisões futuras.

Sem governança, acordos podem se tornar casuísticos. A empresa negocia de forma diferente casos semelhantes, perde consistência e dificulta a leitura da carteira.

Por isso, a política de acordos deve funcionar como mecanismo permanente de accountability. Ela organiza a decisão, preserva coerência estratégica e reduz improvisos no Contencioso Tributário.

Uso de dados no Contencioso Tributário: indicadores que sustentam provisão e previsibilidade financeira

O uso de dados tornou-se indispensável para empresas que precisam gerir o Contencioso Tributário com previsibilidade. Em carteiras volumosas, decisões baseadas apenas na percepção individual do advogado podem gerar inconsistência, baixa comparabilidade e dificuldade de comunicação com o financeiro.

Dados bem estruturados permitem entender comportamento da carteira, evolução das teses, custo do litígio, tempo médio de tramitação, variação da exposição e performance dos escritórios externos.

Essa leitura fortalece a provisão. Quando o jurídico apresenta indicadores claros, a controladoria e a auditoria conseguem compreender melhor as premissas usadas para classificar risco e estimar perdas.

Além disso, dashboards tributários ajudam a liderança a decidir onde investir, onde negociar e onde revisar estratégia. O dado não substitui análise jurídica, mas melhora sua precisão.

A gestão orientada por dados também aumenta accountability. A empresa passa a justificar decisões com base em histórico, tendência, comparação e evidência.

Por isso, o desafio não é apenas coletar informação. É transformar dados processuais em leitura executiva útil.

KPIs essenciais: taxa de êxito por tese, tempo de ciclo, custo por caso/fase e variação de exposição

Os KPIs do Contencioso Tributário precisam medir fatores que realmente influenciam risco, custo e previsibilidade. Indicadores genéricos, como número total de processos, raramente bastam.

A taxa de êxito por tese mostra quais discussões têm melhor desempenho e quais apresentam fragilidade. Esse recorte é mais útil que uma taxa global, porque cada tributo, tribunal e matéria pode ter comportamento próprio.

O tempo de ciclo mede a duração das disputas. Esse indicador importa porque litígios longos aumentam custo, dificultam planejamento e mantêm provisões abertas por mais tempo.

O custo por caso ou por fase ajuda a identificar onde o litígio consome mais recursos. Com esse dado, a empresa avalia se determinado processo justifica o investimento.

A variação de exposição mostra aumento ou redução do risco financeiro ao longo do tempo. Alterações jurisprudenciais, decisões relevantes e mudanças regulatórias podem modificar o valor provável da perda.

Esses KPIs precisam ser analisados em conjunto. Uma tese com alta chance de êxito, mas custo muito elevado, pode exigir revisão. Já uma tese com risco relevante e efeito multiplicador pode merecer investimento técnico maior.

Assim, indicadores deixam de ser relatórios decorativos. Eles sustentam decisões.

Recortes úteis para gestão: tese, foro, fase, unidade, escritório terceirizado e tipo de prova

A qualidade da análise depende dos recortes usados. Uma carteira tributária observada apenas de forma ampla pode esconder riscos importantes.

O recorte por tese mostra quais argumentos concentram maior exposição. O recorte por foro revela diferenças entre tribunais, órgãos administrativos e regiões. A fase processual indica momentos de maior custo ou risco de decisão.

A segmentação por unidade de negócio também importa. Certas operações podem concentrar riscos específicos, como créditos tributários, benefícios fiscais, importações, folha de pagamento ou circulação de mercadorias.

O escritório terceirizado deve entrar na análise porque sua performance influencia custo, prazo, qualidade técnica e consistência argumentativa. Comparar escritórios por tese e fase permite avaliar resultados com mais justiça.

O tipo de prova também modifica a leitura. Teses documentais, contábeis ou predominantemente jurídicas têm dinâmicas diferentes. Uma discussão que depende de perícia complexa exige preparo distinto de uma tese baseada apenas em interpretação normativa.

Com esses recortes, o jurídico identifica padrões e evita conclusões superficiais.

Dessa forma, dados deixam de ser volume informacional. Eles passam a orientar estratégia, provisão e alocação de recursos no Contencioso Tributário.

Provisionamento no Contencioso Tributário: como melhorar provisões fiscais com dados e cenários

O provisionamento conecta risco jurídico e demonstrações financeiras. No Contencioso Tributário, essa conexão é especialmente sensível porque disputas fiscais podem envolver valores altos, longa duração e impacto direto na percepção econômica da empresa.

Provisões inconsistentes prejudicam orçamento, auditoria, planejamento de caixa e tomada de decisão. Quando a empresa superestima riscos, pode imobilizar recursos de forma excessiva. Quando subestima, pode gerar surpresa financeira futura.

Por isso, o provisionamento precisa combinar análise jurídica, histórico da tese, dados da carteira, comportamento jurisprudencial, estágio do processo e cenários econômicos.

A classificação de risco não deve depender apenas da impressão individual do responsável. Ela precisa seguir critérios rastreáveis e comparáveis.

Além disso, a provisão deve mudar quando o litígio muda. Produção de prova, decisão relevante, alteração normativa ou mudança de entendimento judicial podem exigir revisão.

Assim, provisionar não significa apenas cumprir rotina contábil. Significa transformar risco fiscal em informação financeira confiável.

Provisão como decisão de gestão: consistência, rastreabilidade e atualização por marcos do caso

A provisão tributária é uma decisão de gestão porque influencia orçamento, demonstrações financeiras e percepção de risco. Por isso, ela exige consistência metodológica.

Consistência significa aplicar critérios semelhantes a casos semelhantes. Se duas disputas pertencem à mesma tese, estão na mesma fase e têm exposição comparável, a classificação precisa seguir lógica coerente.

A rastreabilidade também é essencial. A empresa deve registrar por que classificou o risco como possível, provável ou remoto, quais documentos analisou, quais decisões considerou e quais premissas econômicas utilizou.

Além disso, a provisão precisa ser atualizada por marcos do caso. Uma decisão desfavorável, uma perícia conclusiva, uma mudança jurisprudencial ou uma nova lei podem alterar a probabilidade de perda.

Essa atualização evita que a provisão fique congelada em uma fotografia antiga do processo. O risco tributário evolui, e a classificação deve acompanhar essa evolução.

A auditoria também depende dessa organização. Quanto mais clara a trilha decisória, maior a capacidade de justificar a provisão.

Portanto, o provisionamento eficiente une técnica jurídica, dados históricos e governança documental.

Armadilhas: provisão por “feeling”, ausência de recorte e falta de histórico comparável

A provisão por feeling ocorre quando a classificação de risco depende apenas da percepção subjetiva de quem analisa o processo. Esse método pode parecer rápido, mas gera inconsistência e baixa confiabilidade.

Outro problema aparece quando a empresa não usa recortes adequados. Teses diferentes, tribunais distintos e fases processuais diversas não devem receber tratamento uniforme. A ausência de segmentação distorce a análise.

Também há fragilidade quando falta histórico comparável. Sem base organizada sobre resultados anteriores, decisões relevantes, evolução de teses e comportamento da carteira, a empresa provisiona com pouca referência objetiva.

Essa falta de histórico dificulta o diálogo entre jurídico, financeiro e auditoria. A área jurídica pode até ter boa percepção técnica, mas encontra dificuldade para demonstrar suas premissas.

Além disso, classificações instáveis prejudicam previsibilidade. Mudanças bruscas de provisão, sem justificativa documentada, podem gerar questionamentos internos e externos.

Por isso, a provisão deve se apoiar em critérios, dados e cenários. A percepção do advogado continua relevante, mas precisa ser complementada por metodologia.

Dessa maneira, o Contencioso Tributário ganha maior previsibilidade e reduz o risco de decisões financeiras frágeis.

Alocação de recursos no Contencioso Tributário: onde colocar senioridade, padronizar atuação e controlar terceiros

A alocação de recursos define onde a empresa deve concentrar senioridade, orçamento, tempo interno e atuação de escritórios externos. No Contencioso Tributário, essa decisão é estratégica porque nem todos os processos exigem o mesmo nível de esforço.

Casos de alto valor, teses de efeito multiplicador, disputas com potencial de precedente e momentos de prova crítica costumam justificar maior envolvimento de profissionais experientes.

Por outro lado, processos repetitivos ou de baixa complexidade podem admitir padronização, desde que a qualidade técnica seja preservada.

Essa diferenciação evita desperdício. Quando a empresa trata todos os casos como estratégicos, aumenta custo e dilui atenção. Quando trata todos como rotina, pode deixar riscos relevantes sem acompanhamento adequado.

A gestão de terceiros também entra nessa lógica. Escritórios externos precisam seguir padrões de entrega, SLAs, teses institucionais e critérios de atualização.

Assim, a alocação eficiente equilibra especialização, padronização e controle.

Foco de senioridade: casos âncora, teses de efeito multiplicador e momentos de prova crítica

A senioridade jurídica deve ser direcionada aos pontos de maior impacto. Isso não significa afastar profissionais experientes da carteira, mas concentrar sua atuação onde a decisão pode alterar risco relevante.

Casos âncora são processos capazes de influenciar várias disputas semelhantes. Eles podem definir tese, orientar provisões e afetar a estratégia de toda a carteira.

Teses de efeito multiplicador também exigem atenção. Uma discussão sobre determinado tributo, benefício fiscal ou obrigação acessória pode se repetir em diferentes períodos, filiais ou operações.

Além disso, existem momentos de prova crítica. Uma perícia, uma sustentação oral, um julgamento administrativo, um recurso estratégico ou uma decisão sobre garantia podem modificar a probabilidade de êxito.

Nesses momentos, a intervenção da senioridade aumenta a qualidade da estratégia. Ela ajuda a revisar argumentos, alinhar documentos, antecipar riscos e evitar escolhas processuais irreversíveis.

Já atividades repetitivas podem seguir fluxos padronizados, com supervisão adequada. Essa divisão preserva qualidade sem elevar custo de forma desnecessária.

Desse modo, a senioridade deixa de ser usada por hábito. Ela passa a ser aplicada como recurso estratégico.

Gestão de escritórios: padrões de entrega, SLAs, auditoria e comparação por performance

A gestão de escritórios externos precisa ir além do controle de honorários. Em carteiras tributárias relevantes, terceiros influenciam resultado, custo, prazo, consistência argumentativa e qualidade das informações usadas na provisão.

Por isso, a empresa deve definir padrões de entrega. Manifestações, relatórios, peças, pareceres e atualizações processuais precisam seguir linguagem, profundidade e estrutura compatíveis com a governança interna.

Os SLAs ajudam a controlar prazo de resposta, comunicação de risco, atualização de andamentos e envio de documentos. Sem eles, o jurídico interno perde previsibilidade operacional.

A auditoria da atuação terceirizada também é importante. Ela verifica aderência às teses institucionais, qualidade argumentativa, uso correto dos documentos e coerência com a estratégia da empresa.

Comparar performance por escritório melhora a alocação futura. Indicadores como taxa de êxito por tese, custo por caso, tempo de ciclo e qualidade das entregas permitem avaliar resultados com mais precisão.

Essa comparação deve considerar o nível de complexidade técnica e processual das carteiras analisadas. Escritórios que conduzem casos estruturalmente mais complexos não devem ser avaliados pelos mesmos parâmetros aplicados a carteiras de baixa complexidade.

Portanto, a gestão de terceiros integra a estratégia do Contencioso Tributário. Ela aumenta controle, reduz ruído e fortalece previsibilidade.

Governança do Contencioso Tributário: rotina de comitê, trilha de decisão e revisão contínua da estratégia

A governança do Contencioso Tributário cria uma rotina para revisar riscos, validar decisões e acompanhar evolução da carteira. Sem governança, a empresa tende a decidir de forma isolada, com baixa rastreabilidade e pouca integração entre áreas.

Comitês, cadências de análise, trilhas decisórias e gatilhos de revisão ajudam a transformar o contencioso em processo gerencial contínuo. A empresa passa a saber quais teses exigem atenção, quais provisões mudaram, quais acordos precisam de aprovação e quais escritórios demandam ajuste.

Essa estrutura também melhora comunicação com financeiro, controladoria, auditoria e liderança executiva. O jurídico deixa de apresentar apenas andamento processual e passa a explicar risco, impacto e recomendação.

A governança não elimina incerteza. No entanto, ela reduz improviso e melhora a qualidade das decisões.

Por isso, a gestão tributária moderna exige rotina, dados, documentação e revisão estratégica permanente.

Cadência: operacional, gerencial e executiva, com marcos e gatilhos de mudança

A cadência de governança deve refletir diferentes níveis de decisão. Nem todo tema precisa chegar à diretoria, mas riscos relevantes não podem ficar restritos à rotina operacional.

O nível operacional acompanha prazos, documentos, movimentações, protocolos, garantias e produção de prova. Essa camada protege a execução diária da carteira.

O nível gerencial avalia provisões, clusters, performance de escritórios, custo por fase, evolução de teses e desvios de estratégia. Aqui, a empresa identifica padrões e corrige rotas.

Já o nível executivo deve tratar disputas de alta materialidade, risco sistêmico, impacto reputacional, decisões de acordo e alterações relevantes de exposição financeira.

Além da periodicidade, a empresa precisa definir gatilhos de mudança. Uma decisão paradigmática, alteração legislativa, perícia desfavorável, aumento de custo ou mudança jurisprudencial pode exigir revisão imediata.

A trilha decisória deve registrar premissas, responsáveis, dados analisados e justificativas. Esse registro protege a governança e facilita auditorias.

Assim, a cadência não é burocracia. Ela organiza a tomada de decisão e mantém o Contencioso Tributário alinhado ao risco real.

FAQs objetivas: como começar, quais dados mínimos, como manter disciplina e como medir evolução

Como começar a estruturar a gestão do Contencioso Tributário?

O ponto inicial normalmente envolve padronizar a carteira tributária com critérios mínimos de classificação. Tese, valor econômico, fase processual, probabilidade de perda e responsável pela condução do caso costumam formar a base inicial da governança do contencioso fiscal.

Quais são os dados mínimos para gerar previsibilidade?

Os dados mais relevantes normalmente incluem tese tributária, valor atualizado da exposição, fase do litígio, histórico de decisões, provisão associada, escritório responsável e tempo médio de tramitação. Sem essas informações, a análise de risco tende a perder consistência gerencial.

Como manter disciplina operacional em uma carteira tributária grande?

A manutenção da disciplina normalmente depende de atualização periódica obrigatória, critérios uniformes de classificação e revisão recorrente das teses estratégicas. Estruturas sem governança de dados tendem a gerar retrabalho, inconsistência de provisão e baixa previsibilidade financeira.

Como medir evolução na gestão do contencioso fiscal?

A evolução costuma ser percebida pela melhora da previsibilidade das provisões, redução do retrabalho, estabilidade das classificações de risco, controle do custo por processo e maior capacidade de priorização estratégica da carteira tributária.

Conclusão

O Contencioso Tributário contemporâneo exige mais do que conhecimento técnico sobre teses fiscais. A complexidade das carteiras, o volume de disputas e o impacto financeiro das controvérsias tornaram indispensável uma gestão estruturada, orientada por risco, dados e governança.

Escalar essa gestão significa priorizar processos com critério, calcular custo-benefício do litígio, definir política de acordos, organizar dados, revisar provisões e alocar senioridade onde ela realmente gera valor.

Além disso, a empresa precisa abandonar decisões baseadas apenas em urgência, feeling ou análise isolada. A carteira tributária deve ser tratada como sistema, com clusters, indicadores, trilhas decisórias e revisão contínua.

Quando essa estrutura funciona, o jurídico tributário ganha previsibilidade, reduz retrabalho, melhora a comunicação com financeiro e fortalece a tomada de decisão executiva.

Portanto, a gestão eficiente do Contencioso Tributário protege caixa, aumenta controle sobre o passivo fiscal e transforma disputas tributárias em informação estratégica para a governança corporativa.