O crescimento de uma empresa altera a forma como os conflitos societários aparecem, porque relações antes sustentadas por confiança pessoal passam a envolver capital relevante, expectativas de liquidez, profissionalização da gestão e disputas por influência estratégica.

Observando esse cenário, o acordo de acionistas deixa de ser um documento acessório e passa a ocupar posição central na governança corporativa, especialmente quando ocorre entrada de investidor ou reorganização da estrutura societária.

Na prática, grande parte dos litígios societários não nasce de fraude evidente ou má-fé declarada. Muitas disputas surgem porque acionistas legítimos possuem interesses igualmente legítimos, porém diferentes.

Um fundador pode desejar preservar autonomia decisória, enquanto um investidor financeiro pode priorizar liquidez, fiscalização e proteção econômica.

Ao mesmo tempo, um acionista controlador pode buscar agilidade operacional, enquanto minoritários podem exigir mecanismos de transparência e veto em matérias sensíveis.

Sem regras previamente definidas, essas tensões passam a depender de negociações improvisadas, conduzidas justamente no momento em que a relação societária já está desgastada.

Com isso, o acordo de acionistas pode funcionar como instrumento de prevenção, governança e disciplina decisória. Seu objetivo não consiste apenas em registrar direitos, mas em antecipar situações críticas e estabelecer respostas executáveis antes que o conflito comprometa a companhia.

Acordo de Acionistas como ferramenta de governança e prevenção de disputa societária em empresas em crescimento

Em operações de investimento, rodadas de captação ou reorganizações societárias, a negociação costuma concentrar energia em valuation, participação acionária e condições econômicas do aporte.

Embora esses temas sejam decisivos, muitos conflitos futuros surgem em pontos menos discutidos no início, como direitos de veto, liquidez, informação, eleição de administradores e saída de acionistas.

O acordo de acionistas preenche exatamente esse espaço. Ele organiza expectativas, distribui poderes, cria procedimentos e reduz margem de surpresa entre os sócios.

Desse modo, a companhia ganha previsibilidade para crescer sem transformar cada decisão estratégica em potencial disputa societária.

Onde o conflito nasce: controle, liquidez, assimetria informacional e incentivos desalinhados

O conflito societário raramente surge de um único evento isolado. Em geral, ele amadurece quando interesses diferentes permanecem sem tratamento adequado desde a entrada do investidor, da mudança de controle ou da profissionalização da companhia.

O controle representa uma das fontes mais sensíveis. Fundadores podem priorizar velocidade, visão de produto e preservação da cultura empresarial, enquanto investidores podem exigir métricas, prestação de contas e disciplina financeira mais intensa.

Nenhuma dessas posições é necessariamente ilegítima, contudo a ausência de regras claras transforma divergências normais em bloqueios decisórios.

A liquidez produz tensão semelhante, especialmente em companhias fechadas. Como as ações não encontram mercado organizado de negociação, o acionista que deseja sair depende de mecanismos contratuais que disciplinem preferência, tag along, drag along, lock-up ou venda compulsória em situações específicas.

Além disso, a assimetria informacional costuma deteriorar a confiança. Acionistas que participam da gestão acessam informações diariamente, enquanto investidores e minoritários dependem de reportes formais.

Quando o acordo não define periodicidade, conteúdo e padrão de transparência, surgem suspeitas sobre ocultação de dados ou favorecimento de determinados grupos.

Nesse ponto, o acordo deve tratar principalmente de controle e informação. Essas duas frentes concentram boa parte da tensão societária, porque definem quem decide e quem consegue fiscalizar adequadamente a decisão tomada.

O que o acordo resolve: previsibilidade de voto, saída e enforcement interno

O acordo de acionistas pode reduzir conflitos potenciais ao transformar expectativas informais em regras previamente aceitas.

Essa previsibilidade diminui o espaço para disputas sobre promessas verbais, entendimentos implícitos ou interpretações oportunistas durante períodos de tensão.

O voto constitui uma das áreas mais relevantes. Em companhias com múltiplos grupos societários, decisões sobre orçamento, endividamento, emissão de novas ações, venda de ativos, eleição de administradores e aprovação de operações relevantes podem gerar impasses.

O acordo define matérias reservadas, quóruns, vetos e procedimentos internos de formação de vontade.

A saída de acionistas também exige tratamento detalhado. Sem regras prévias, uma tentativa de venda pode gerar disputa sobre preço, prazo, preferência, ingresso de terceiros e impacto no controle.

Com cláusulas bem redigidas, a companhia preserva estabilidade e os acionistas sabem qual procedimento seguirá em cada cenário.

O enforcement interno completa a função preventiva. Não basta prever deveres, porque o acordo precisa estabelecer consequências executáveis para descumprimento, votos em desconformidade, transferências inválidas ou violação de obrigações de informação.

Portanto, o acordo eficiente não depende apenas de cláusulas sofisticadas. Ele exige mecanismos operacionais que consigam funcionar dentro da companhia, sem transferir todo conflito para arbitragem ou litígio judicial.

Eficácia do Acordo de Acionistas perante a companhia e terceiros: como garantir o cumprimento na prática

Um erro recorrente consiste em tratar o acordo de acionistas como documento válido apenas entre seus signatários. Essa visão ignora a importância do regime previsto no art. 118 da Lei das S.A., que atribui efeitos relevantes aos acordos arquivados na sede da companhia.

A eficácia prática do acordo depende de formalidades, coerência documental e integração com a rotina societária. Quando esses elementos falham, cláusulas adequadas podem perder força justamente no momento em que precisam ser aplicadas.

Requisitos de oponibilidade e execução interna: arquivamento, formalidades e vinculação de administradores

O art. 118 da Lei das S.A. estabelece que acordos sobre compra e venda de ações, preferência, exercício do direito de voto ou exercício do poder de controle devem ser observados pela companhia quando arquivados em sua sede.

Essa regra confere relevância prática ao arquivamento, porque ele permite que a companhia reconheça os efeitos do instrumento em sua dinâmica interna.

Sem um arquivamento adequado, o acordo pode continuar vinculando contratualmente os signatários, mas perde parte de sua força perante a companhia.

A consequência aparece em assembleias, registros societários, transferências de ações e deliberações que deveriam observar obrigações previamente pactuadas.

Ainda, administradores e órgãos societários precisam conhecer as regras aplicáveis. Um acordo arquivado, mas ignorado pela rotina da companhia, pode gerar votos recebidos indevidamente, atas incompatíveis ou deliberações sujeitas a questionamento.

Por esse sentido, a implementação do acordo merece o mesmo cuidado da redação. A companhia deve arquivar o documento, atualizar livros societários, alinhar secretarias de governança e orientar responsáveis por assembleias, reuniões e registros.

Com essa estrutura, o acordo deixa de ser contrato paralelo e passa a integrar a governança efetiva da sociedade. Sem essa etapa, a empresa corre o risco de possuir boas cláusulas sem mecanismos reais de cumprimento.

Ponto crítico: coerência entre acordo, estatuto social e atas, evitando incompatibilidades

O acordo de acionistas não opera de modo isolado. Ele convive com estatuto social, atas de assembleia, regimentos internos, políticas corporativas e práticas adotadas pela companhia ao longo do tempo.

A incompatibilidade entre esses documentos costuma gerar litígios relevantes. Um acordo pode exigir aprovação qualificada para determinada matéria, enquanto o estatuto prevê quórum diverso. Da mesma forma, uma ata pode registrar deliberação sem observar direito de veto ou regra de indicação prevista no acordo.

Esse tipo de conflito documental produz insegurança justamente quando os sócios mais precisam de previsibilidade.

Em um cenário de disputa, cada grupo tende a invocar o instrumento que melhor favorece sua posição, deslocando a discussão para validade, hierarquia e interpretação dos documentos societários.

Por esse motivo, o advogado societário deve revisar o acordo junto com toda a arquitetura jurídica da companhia. Estatuto, acordo, atas anteriores e práticas recorrentes precisam seguir lógica compatível.

Ademais, futuras deliberações devem respeitar o sistema criado. Se a companhia passa anos decidindo de modo contrário ao acordo, a prática societária pode alimentar argumentos sobre tolerância, renúncia tácita ou descumprimento reiterado da governança originalmente prevista.

Cláusulas de preferência na venda no Acordo de Acionistas: ROFR, tag along, drag along e lock-up sem ambiguidade

A transferência de ações concentra grande parte dos conflitos societários porque altera liquidez, composição de sócios, controle e estratégia empresarial.

Uma venda individual pode modificar o equilíbrio político da companhia ou permitir o ingresso de terceiro incompatível com os interesses dos demais acionistas.

Por essa razão, cláusulas como ROFR, tag along, drag along e lock-up não limitam liberdade sem finalidade. Elas organizam situações em que interesses legítimos entram em tensão, especialmente entre quem deseja vender, quem pretende permanecer e quem precisa proteger valor econômico investido.

Preferência e direito de acompanhar venda: gatilhos, prazos, preço e forma de exercício

O direito de preferência parece simples apenas em aparência. Em tese, antes de vender ações a terceiro, o acionista vendedor deve oferecer as mesmas condições aos demais acionistas. Na prática, a ausência de detalhes transforma essa cláusula em fonte frequente de litígio.

O primeiro cuidado envolve o gatilho. A cláusula deve esclarecer se incide sobre venda direta, permuta, transferência indireta, reorganização patrimonial, integralização em holding ou alienação envolvendo veículos de investimento.

Sem essa definição, operações economicamente semelhantes podem receber tratamentos distintos.

O segundo ponto recai sobre preço e condições. Uma proposta com pagamento parcelado, earn-out, obrigação pós-fechamento ou contraprestação não monetária exige regras sobre equivalência econômica.

Caso contrário, os demais acionistas podem discutir se conseguem exercer preferência em condições realmente idênticas.

O tag along exige precisão semelhante. O acordo deve prever percentual aplicável, operação que aciona o direito, forma de comunicação, prazo de adesão e efeito do silêncio do beneficiário.

Nessa camada, o foco deve permanecer em gatilhos e preço. Esses dois elementos resolvem a maior parte das disputas, porque definem quando o direito surge e em quais condições econômicas ele será exercido.

Drag along e lock-up: quóruns, exceções, valuation e proteção contra saída oportunista

O drag along permite que determinados acionistas obriguem outros a vender suas ações em uma operação de alienação relevante.

Sua utilidade aparece quando um comprador estratégico deseja adquirir participação suficiente para controlar ou integrar integralmente a companhia.

Entretanto, a cláusula pode gerar conflito se não definir quórum, preço e procedimento. Quóruns baixos podem fragilizar minoritários, enquanto quóruns excessivamente elevados podem tornar o mecanismo inútil.

Por isso, a redação precisa equilibrar eficiência da venda e proteção contra arraste abusivo.

O valuation também exige método verificável. Quando o acordo menciona apenas “valor justo” ou “condições de mercado”, a discussão sobre a venda pode se transformar em disputa sobre preço, o que enfraquece a função do drag along.

O lock-up atua em sentido diferente, porque impede alienação durante determinado período. Ele preserva estabilidade societária após investimento, reorganização ou entrada de sócio estratégico, evitando saída oportunista logo depois da captação.

Apesar disso, o bloqueio não deve ignorar exceções necessárias. Eventos sucessórios, reorganizações intragrupo, transferências para holdings patrimoniais e situações extraordinárias podem exigir flexibilização controlada.

Assim, a cláusula deve proteger estabilidade sem impedir adaptações legítimas.

Direito de voto no Acordo de Acionistas: alinhamento de bloco, quóruns e matérias reservadas que travam conflitos

A transferência de ações recebe atenção intensa, mas muitos conflitos relevantes surgem enquanto os sócios permanecem juntos.

As decisões cotidianas e estratégicas da companhia podem gerar disputas permanentes quando não existem regras claras sobre voto, matérias reservadas e indicação de administradores.

O art. 118 da Lei das S.A. reconhece expressamente acordos sobre exercício do direito de voto e poder de controle, o que permite estruturar mecanismos de coordenação societária dentro dos limites legais.

Voto em assembleia e eleição de administradores: disciplina de bloco e regras de indicação

A disciplina do voto reduz incerteza sobre matérias que definem o rumo da companhia. Em sociedades com investidores, fundadores e minoritários relevantes, o acordo pode organizar como determinados acionistas votarão em assembleias e como formarão sua vontade coletiva antes da deliberação.

A eleição de administradores exige atenção particular. Conselho de administração e diretoria influenciam orçamento, estratégia, contratação de executivos, endividamento e gestão de riscos.

Dessa forma, disputas sobre indicação, substituição e destituição costumam acionar conflitos societários sensíveis.

O erro frequente ocorre quando o acordo apenas distribui vagas, mas não define procedimento de indicação. Se um acionista perde participação, descumpre obrigação ou deixa de preencher requisitos, a companhia precisa saber se ainda conserva direito de indicar administrador.

Ainda, blocos de voto não permanecem necessariamente homogêneos ao longo do tempo. Novos investidores entram, interesses econômicos mudam e divergências internas surgem.

Por essa razão, o acordo deve disciplinar não apenas o voto perante a companhia, mas também o procedimento interno de formação da posição do bloco.

Essa camada evita que a disputa entre signatários paralise a deliberação societária principal.

Matérias reservadas e vetos: lista objetiva, quóruns, prazos e consequências do impasse

Matérias reservadas protegem acionistas contra decisões capazes de alterar substancialmente seu investimento. O problema surge quando a lista de vetos cresce demais ou utiliza conceitos vagos, tornando a companhia dependente de consenso para assuntos que deveriam seguir o fluxo ordinário de gestão.

Uma cláusula eficiente define matérias objetivas. Aumento de capital, emissão de valores mobiliários, venda de ativos relevantes, endividamento acima de determinado limite, mudança de objeto social e aprovação de orçamento são exemplos que podem receber tratamento específico.

Quóruns também precisam corresponder ao risco da decisão. Quórum baixo pode permitir alteração relevante sem proteção adequada, enquanto quórum alto demais pode bloquear decisões necessárias para crescimento, captação ou sobrevivência financeira.

Ainda, o acordo deve prever prazos e consequências do impasse. Sem mecanismo de solução, o veto pode transformar proteção em paralisia institucional.

Nessa camada, mediação, escalonamento, arbitragem ou mecanismos de buy-sell podem funcionar como saídas. O objetivo não é eliminar a proteção, mas impedir que a companhia fique incapaz de decidir sobre temas essenciais.

Proteções de minoria no Acordo de Acionistas: informação, governança, anti-diluição e mecanismos de equilíbrio

Proteções de minoria não devem ser vistas como privilégios concedidos a acionistas com menor participação.

Elas preservam equilíbrio societário, reduzem incentivos oportunistas e permitem que investidores acompanhem decisões que afetam valor econômico, controle e liquidez.

Essa proteção também dialoga com direitos essenciais reconhecidos pela Lei nº 6.404/1976, especialmente porque o art. 109 da Lei das S.A. trata de direitos dos quais nem estatuto nem assembleia podem privar o acionista.

Direitos informacionais e transparência: periodicidade, padrão de reporte e auditoria

Muitos conflitos societários começam quando minoritários acreditam que estão distantes das informações relevantes da companhia.

Essa percepção tende a crescer após rodadas de investimento, porque fundadores e administradores acompanham a operação diariamente, enquanto investidores dependem de reportes formais.

Cláusulas genéricas sobre “acesso às informações” costumam ser insuficientes. Em momentos de tensão, cada parte interpreta o alcance do direito de modo diferente.

Um investidor pode exigir fluxo de caixa, orçamento, relatórios gerenciais e indicadores de desempenho, enquanto a administração pode sustentar que certas informações possuem caráter estratégico.

Sendo assim, o acordo deve transformar transparência em processo. Periodicidade, conteúdo mínimo, formato de envio, prazo de apresentação e responsáveis pelo reporte precisam aparecer com clareza.

A auditoria também merece tratamento objetivo. O acordo pode prever auditoria independente, acesso a documentos em situações específicas e limites para preservar sigilo empresarial.

Com essa arquitetura, a companhia reduz assimetria informacional sem comprometer eficiência operacional. Além disso, diminui o espaço para alegações futuras de ocultação, abuso de controle ou gestão incompatível com os interesses sociais.

Anti-diluição e rodadas futuras: critérios, limites e compatibilidade com estrutura de capital

A anti-diluição protege investidores contra emissões futuras que reduzam sua participação de forma economicamente desproporcional. Em empresas em crescimento, novas rodadas fazem parte da dinâmica de financiamento, mas podem afetar substancialmente acionistas existentes.

O problema não está na diluição legítima. A tensão surge quando a rodada ocorre em condições que transferem valor de um grupo para outro, especialmente em down rounds ou emissões com preço inferior ao esperado.

A cláusula deve definir fórmula, gatilhos e exceções. Modelos excessivamente agressivos podem afastar novos investidores e dificultar captações futuras, enquanto proteções frágeis podem deixar minoritários expostos a perda econômica relevante.

Além disso, nem toda emissão deve acionar a proteção da mesma forma. Stock options, conversões de dívida, reorganizações societárias, emissões estratégicas e planos de incentivo podem exigir tratamento diferenciado.

A eficiência da anti-diluição depende do equilíbrio entre proteção do investidor e capacidade de financiamento da companhia.

Se a cláusula impede novas rodadas, ela pode proteger participação percentual e, simultaneamente, prejudicar o valor econômico do investimento.

Cenários práticos em que o Acordo de Acionistas decide a disputa: deadlock, saída forçada e quebra de confiança

A qualidade de um acordo de acionistas aparece quando a relação societária entra em crise. Enquanto os sócios permanecem alinhados, cláusulas imperfeitas podem parecer suficientes; quando surge tensão, cada lacuna passa a gerar custo, demora e risco de paralisação.

Por esse motivo, o acordo deve responder a uma pergunta essencial: o que acontecerá quando os acionistas deixarem de concordar entre si.

Essa perspectiva desloca a redação do cenário ideal para cenários de impasse, inadimplemento e ruptura de confiança.

Deadlock: como desenhar escalonamento, mediação/arbitragem e buy-sell com preço verificável

Deadlock ocorre quando grupos societários com poder semelhante não conseguem aprovar decisão essencial. A companhia permanece formalmente ativa, mas perde capacidade de deliberar sobre temas estratégicos, como financiamento, orçamento, venda de ativos ou continuidade de projetos relevantes.

O erro comum consiste em tentar resolver deadlock apenas com quóruns qualificados. Embora protejam contra decisões unilaterais, esses quóruns não solucionam o impasse quando o consenso se torna impossível.

Dessa menearia, acordos maduros usam mecanismos escalonados. A divergência pode começar por negociação entre representantes designados, avançar para mediação e, se necessário, seguir para arbitragem ou mecanismo específico de saída.

Em algumas situações, a continuidade da sociedade se torna inviável. Nesse contexto, cláusulas de buy-sell permitem que um grupo adquira a participação do outro ou seja obrigado a vender sua própria posição.

O ponto crítico está no preço. Métodos vagos reproduzem o conflito, enquanto critérios verificáveis de valuation aumentam a chance de execução.

O mecanismo deve definir avaliador, metodologia, data-base, ajustes e consequências da recusa injustificada.

Eventos de default: não concorrência, violação de deveres e remédios contratuais executáveis

Eventos de default tratam de descumprimentos que tornam a relação societária instável. Eles podem envolver não concorrência, violação de confidencialidade, descumprimento de aportes, abuso de direitos políticos ou condutas incompatíveis com deveres assumidos.

A cláusula deve evitar expressões excessivamente abertas, como “quebra de confiança” ou “violação grave”, sem parâmetros adicionais.

Esses conceitos podem parecer úteis durante a negociação, mas frequentemente geram disputa quando alguém tenta aplicá-los.

A não concorrência exige cuidado especial. Nem toda atividade paralela prejudica a companhia, e nem toda participação societária indireta caracteriza competição indevida.

O acordo deve definir território, prazo, atividade concorrente, exceções e consequências.

Os remédios contratuais precisam ser proporcionais e executáveis. Multas, suspensão de direitos, compra compulsória ou perda de prerrogativas devem corresponder à gravidade da conduta e ao dano potencial.

Com critérios objetivos, o acordo reduz dependência de litígio extenso. Sem eles, a cláusula atua mais como pressão negocial do que como mecanismo efetivo de proteção societária.

Armadilhas comuns na redação do Acordo de Acionistas: cláusulas inexequíveis, prazos ruins e lacunas de enforcement

Muitos acordos fracassam porque foram redigidos para encerrar a negociação, e não para funcionar durante uma crise.

Durante uma rodada de investimento, as partes querem fechar o negócio; anos depois, quando surge conflito, descobrem que certas cláusulas dependem de interpretação futura, consenso adicional ou cálculo indefinido.

A redação societária eficiente precisa antecipar execução. Uma cláusula boa não é apenas tecnicamente sofisticada, pois deve produzir resultado previsível quando os acionistas estiverem em desacordo.

Erros típicos: conceitos vagos, valuation sem método, prazos incompatíveis e gatilhos incompletos

Conceitos vagos geram litigiosidade porque permitem interpretações concorrentes. Expressões como “valor justo”, “melhores esforços”, “mudança material”, “investidor estratégico” ou “descumprimento relevante” precisam de critérios complementares para produzir segurança.

O valuation sem método representa uma das falhas mais graves. Drag along, buy-sell, compra compulsória e saída de acionista dependem de preço, e a ausência de metodologia transforma a solução em novo conflito.

Prazos incompatíveis também prejudicam a execução. Um direito de preferência com prazo muito curto pode inviabilizar análise financeira adequada; prazo excessivo pode afastar comprador e comprometer a oportunidade econômica.

Gatilhos incompletos criam dúvida sobre o momento de aplicação da cláusula. Se o acordo não esclarece quais eventos acionam preferência, tag along, anti-diluição ou default, a controvérsia surge exatamente quando o mecanismo deveria funcionar.

Logo, a redação deve substituir abstrações por critérios operacionais. Quanto menor a dependência de negociação futura, maior será a utilidade do acordo em cenários de tensão.

Conflitos com estatuto e prática da companhia: como evitar nulidades e litígios paralelos

O acordo precisa conversar com o estatuto social e com a prática institucional da companhia. Quando esses elementos seguem direções diferentes, a disputa deixa de envolver apenas descumprimento contratual e passa a discutir validade de deliberações, poderes de administradores e efeitos perante a sociedade.

Esse risco aparece em eleição de administradores, quóruns qualificados, vetos, transferência de ações e direitos de preferência.

Um estatuto que prevê procedimento incompatível com o acordo pode abrir espaço para litígios paralelos, especialmente quando uma parte tenta validar deliberação com base em um documento e a outra invoca o instrumento oposto.

A prática da companhia também importa. Se assembleias, atas e reuniões ignoram sistematicamente o acordo, a própria governança perde coerência.

Em um conflito futuro, essa distância entre documento e prática pode enfraquecer a aplicação do mecanismo originalmente pactuado.

Portanto, a revisão deve abranger estatuto, acordo, atas, livros societários e regimentos internos. Além disso, cada nova deliberação relevante deve ser conferida à luz do sistema societário completo.

Sendo assim, a companhia evita que o acordo criado para reduzir conflitos se transforme em nova fonte de disputa documental.

Roteiro de revisão do Acordo de Acionistas antes de assinar: checklist de risco para advogado e fundador

O momento anterior à assinatura costuma combinar otimismo, pressão por fechamento e foco intenso em condições econômicas. Justamente por isso, ele exige disciplina técnica.

Acordos societários devem ser revisados pensando não apenas na entrada do investidor, mas também na possibilidade de divergência futura.

A revisão eficiente deve identificar lacunas de governança, cláusulas inexequíveis, desalinhamento com estatuto, prazos ruins, ausência de valuation e penalidades desproporcionais.

Esse processo reduz o risco de que a companhia precise interpretar o acordo durante uma crise sem critérios suficientes.

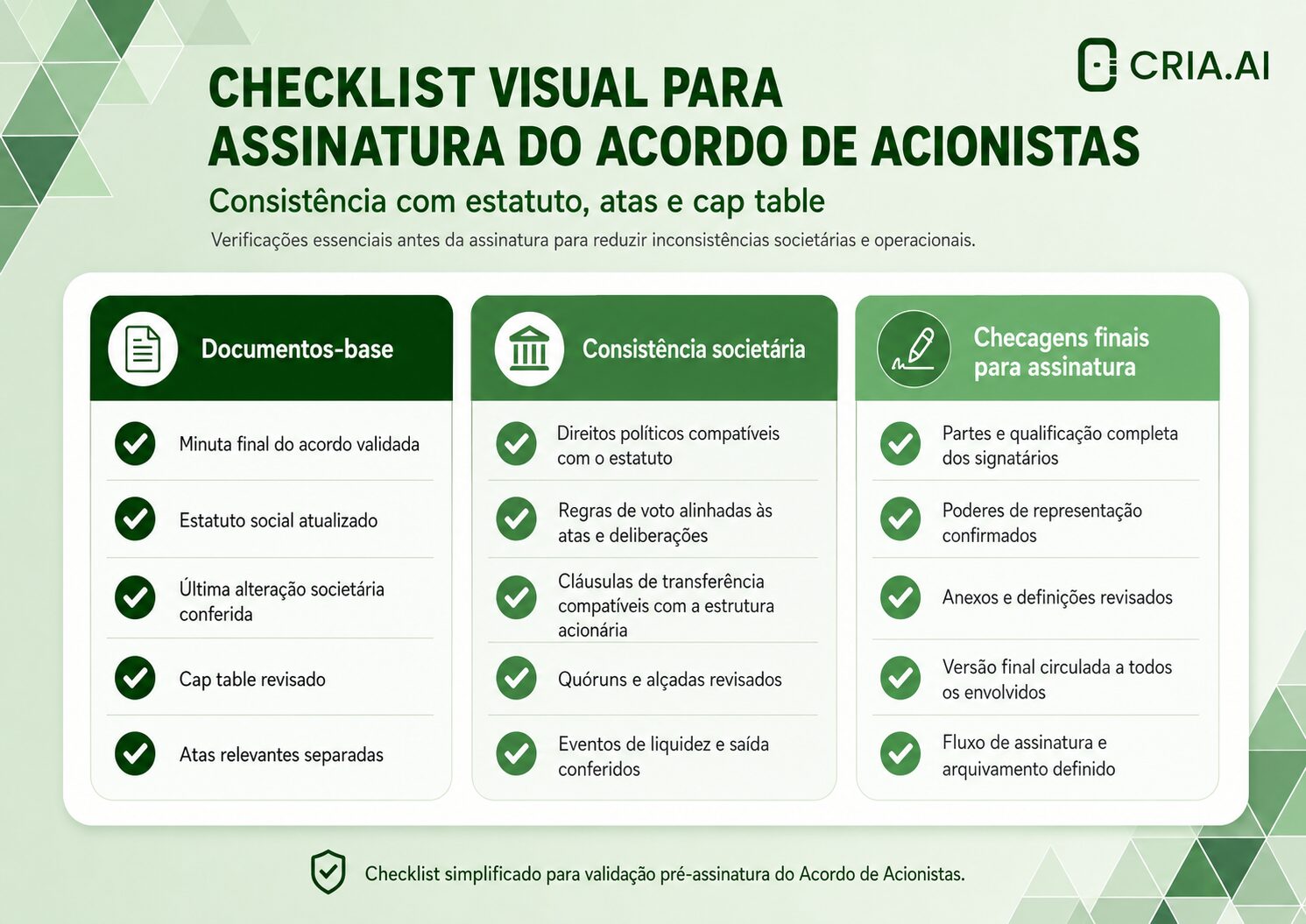

Checklist visual de validação antes da assinatura: os pontos que mais geram litígios quando passam despercebidos

Antes da assinatura do acordo de acionistas, a preocupação do advogado não deve se limitar à negociação econômica das cláusulas.

Grande parte dos conflitos societários surge porque determinados pontos críticos foram aprovados sem uma verificação integrada de coerência entre governança, transferência de ações, exercício de voto, mecanismos de saída e compatibilidade com os demais documentos societários.

O quadro a seguir funciona como uma revisão executiva dos elementos que merecem conferência final antes da formalização do acordo, permitindo identificar fragilidades que frequentemente só aparecem quando surge um impasse entre sócios, uma rodada de investimento ou uma operação de venda da companhia.

Decisão executiva: o que precisa de alçada, como documentar concessões e como preservar previsibilidade

Nem todas as cláusulas possuem o mesmo impacto estratégico. Algumas alteram controle, liquidez, direitos políticos, capacidade de captação ou composição dos órgãos de administração.

Por isso, concessões relevantes precisam de alçada interna adequada antes da assinatura.

A documentação das concessões também protege a interpretação futura. Quando uma parte aceita veto, lock-up, anti-diluição, preferência ou direito de indicação, convém registrar o racional da negociação e o equilíbrio econômico assumido.

Essa prática reduz disputas sobre intenção das partes. Em eventual conflito, atas, memorandos de negociação e versões controladas ajudam a reconstruir por que determinada cláusula foi incluída e qual problema pretendia resolver.

A previsibilidade, por fim, deve permanecer como objetivo central. Um bom acordo não impede crescimento, novas rodadas ou reorganizações, mas estabelece procedimentos conhecidos para que essas mudanças ocorram sem ruptura da confiança societária.

Dessa forma, a decisão executiva deixa de ser apenas aprovação formal de um documento. Ela se torna validação consciente da arquitetura de governança que sustentará a companhia após a entrada do investidor.

Conclusão

O acordo de acionistas é uma das ferramentas mais importantes para empresas em crescimento, especialmente quando ocorre entrada de investidor, reorganização societária ou profissionalização da governança.

Sua função não se limita a registrar direitos, porque ele organiza poder, liquidez, informação, voto, saída e mecanismos de solução de conflitos.

Na prática, acordos eficazes combinam precisão jurídica e aplicabilidade operacional. Eles definem gatilhos, prazos, quóruns, valuation, direitos informacionais, remédios contratuais e consequências do inadimplemento sem depender de negociações futuras para funcionar.

Além disso, o documento precisa manter coerência com estatuto, atas, livros societários e práticas da companhia. Quando a arquitetura societária opera de modo integrado, o acordo aumenta previsibilidade e reduz litigiosidade.

Quando os documentos se contradizem, o próprio instrumento de governança pode se tornar fonte de disputa.

Por isso, a revisão antes da assinatura exige olhar para cenários de crise, e não apenas para o momento de alinhamento inicial. Deadlock, default, saída forçada, rodadas futuras e quebra de confiança precisam receber tratamento objetivo.

Quando bem elaborado, arquivado e implementado, o acordo de acionistas preserva estabilidade, protege investimento e reduz a probabilidade de disputas societárias destrutivas.

Mais do que um documento contratual, ele pode funcionar como infraestrutura de governança para que a companhia cresça com regras conhecidas, executáveis e compatíveis com seus objetivos estratégicos.