A ação de superendividamento exige uma leitura jurídica mais ampla do que a simples tentativa de renegociar dívidas vencidas.

A Lei 14.181/2021 alterou o Código de Defesa do Consumidor para permitir que o consumidor pessoa natural reorganize seu passivo de consumo sem perder as condições mínimas de subsistência.

Antes dessa reforma, o consumidor endividado geralmente enfrentava cada contrato de forma isolada, por meio de revisionais, renegociações bancárias ou defesas pontuais em cobranças.

Essa fragmentação, contudo, raramente resolvia o problema estrutural, porque um acordo individual podia aliviar uma parcela e tornar inviável o pagamento das demais.

Sob essa nova lógica, o procedimento passou a exigir boa-fé, transparência documental, cálculo do mínimo existencial e proposta global de repactuação.

O advogado, portanto, precisa construir uma narrativa econômica verificável, capaz de demonstrar por que o consumidor não consegue pagar o conjunto das obrigações sem comprometer despesas essenciais.

Quando a Ação de Superendividamento é a melhor estratégia e quando ela tende a falhar

A escolha pela ação de superendividamento não deve nascer apenas do número de contratos em atraso. Em várias situações, uma negociação extrajudicial bem estruturada resolve a crise com maior rapidez, principalmente quando o passivo envolve poucos credores e ainda existe margem financeira razoável.

Em outro cenário, a via judicial passa a fazer sentido quando as dívidas de consumo formam um conjunto incompatível com a preservação do orçamento básico.

Nessa hipótese, o consumidor não enfrenta apenas atraso pontual, mas uma incapacidade global de organizar pagamentos sem sacrificar moradia, alimentação, saúde ou transporte necessário.

A estratégia tende a prosperar quando o advogado apresenta documentação completa, passivo consolidado e proposta coerente com a renda disponível.

De maneira diversa, a ação costuma perder força quando a petição inicial aposta em narrativa emocional, mas não demonstra matematicamente a impossibilidade de pagamento.

Essa decisão preliminar evita um erro frequente na prática forense. O procedimento não funciona como atalho para impor descontos generalizados, pois a legislação criou um caminho de repactuação responsável, baseado em transparência, boa-fé e viabilidade econômica.

Critério decisório: boa-fé, mínimo existencial e organização do passivo de consumo

Antes de qualquer conversa sobre desconto, o caso precisa responder a uma pergunta mais decisiva: o consumidor realmente se enquadra no conceito legal de superendividamento?

O art. 54-A do Código de Defesa do Consumidordefine o instituto como a impossibilidade manifesta de pagar dívidas de consumo, sem comprometer o mínimo existencial, desde que o consumidor pessoa natural atue de boa-fé.

Essa definição cria três filtros indispensáveis para o ajuizamento. O primeiro filtro exige que o devedor seja pessoa natural, porque o procedimento não substitui mecanismos próprios de reorganização empresarial.

O segundo filtro limita a análise às dívidas de consumo, o que impõe exame cuidadoso da origem de cada obrigação.

O terceiro filtro, entretanto, costuma definir a qualidade do caso. A boa-fé aparece quando o consumidor apresenta renda, despesas, contratos e credores de forma completa, sem ocultar informações relevantes ou manipular o orçamento.

Nessa mesma linha, o mínimo existencial precisa sair do plano abstrato. A dignidade protegida pelo art. 1º, III, da Constituição Federal deve aparecer na ação por meio de despesas comprovadas com moradia, alimentação, saúde, transporte e manutenção familiar.

A organização prévia do passivo fecha essa etapa com rigor.

Quando o advogado conhece todos os contratos antes do protocolo, a audiência discute soluções; quando descobre dívidas durante o processo, os credores passam a questionar a confiabilidade do plano.

Sinais de risco: documentação incompleta, credores relevantes fora do plano e proposta sem viabilidade

A audiência global raramente se desenvolve bem quando a prova financeira chega fragmentada. O magistrado e os credores precisam enxergar o orçamento inteiro, porque qualquer lacuna importante dificulta a avaliação da boa-fé e da capacidade de pagamento.

A documentação incompleta representa o risco mais imediato. Extratos parciais, comprovantes de renda antigos e despesas essenciais sem suporte documental criam uma disputa paralela sobre a confiabilidade dos números.

Em vez de negociar a repactuação, a mesa passa a investigar se o consumidor informou corretamente sua situação.

O segundo risco surge quando credores expressivos ficam fora da proposta. A Lei 14.181/2021 valorizou a reorganização global justamente porque acordos isolados não resolvem passivos estruturais. Se uma dívida relevante permanece fora do plano, o acordo pode nascer incapaz de equilibrar o orçamento.

Ainda nessa fase, a proposta sem viabilidade econômica compromete todo o procedimento. O consumidor não deve oferecer parcela apenas para demonstrar boa vontade, pois o plano precisa refletir renda disponível após despesas indispensáveis.

Com essa leitura, a preparação deve testar a proposta como se ela já estivesse em execução. Caso o pagamento projetado não resista a uma variação mínima de renda ou despesa, o acordo provavelmente apenas adiará novo inadimplemento.

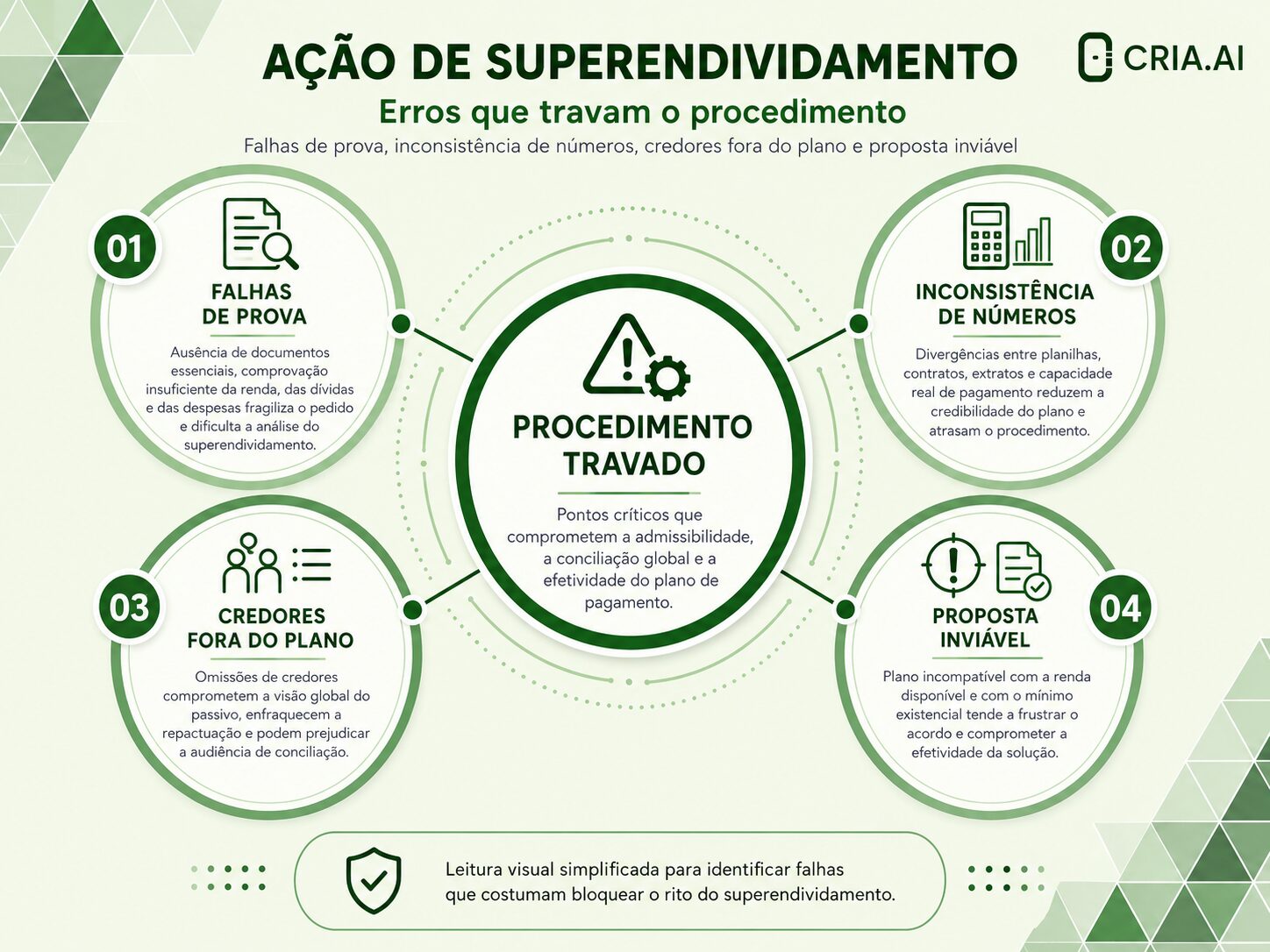

Quadro-resumo: os quatro erros que mais comprometem a Ação de Superendividamento

Antes de avançar para os requisitos formais de admissibilidade, vale consolidar os principais fatores que costumam enfraquecer o procedimento ainda na fase inicial.

Na prática, falhas de prova, inconsistências financeiras, omissão de credores relevantes e propostas incompatíveis com a capacidade real de pagamento representam os obstáculos mais frequentes à construção de uma repactuação viável.

O quadro a seguir resume esses pontos críticos e facilita a identificação de riscos que podem comprometer a audiência de conciliação global e a execução futura do plano.

Requisitos de admissibilidade na Ação de Superendividamento: triagem técnica antes do protocolo

A admissibilidade funciona como o primeiro controle de qualidade da ação, embora muitos profissionais tratem essa etapa como formalidade.

O procedimento criado pela reforma não acolhe qualquer crise financeira, porque exige sujeito protegido, dívidas elegíveis e demonstração de boa-fé.

Em termos práticos, o advogado precisa separar o passivo de consumo de outras obrigações que podem contaminar o plano.

Dívidas empresariais, contratos vinculados à atividade profissional e operações sem natureza consumerista exigem cautela, sobretudo quando ocupam parcela relevante do orçamento.

Essa triagem evita que a audiência comece com discussão sobre cabimento. Quando o enquadramento jurídico aparece bem delimitado, os credores concentram suas objeções na proposta.

Já quando o enquadramento fica confuso, a negociação perde foco e tende a produzir impugnações preliminares.

Por fim, a análise prévia ainda fortalece a imagem de transparência do consumidor. Uma petição que reconhece limites, organiza documentos e exclui obrigações inelegíveis transmite maior confiabilidade do que uma peça que tenta incluir todo o passivo sem critério técnico.

Enquadramento do superendividamento e limites legais do instituto no CDC (pessoa natural, boa-fé, dívidas de consumo)

O enquadramento correto começa pela identificação do sujeito protegido. O regime do superendividamento atende o consumidor pessoa natural, e não empresas, sociedades, empreendedores em crise ou pessoas que buscam reorganizar passivos ligados diretamente à atividade produtiva.

A natureza das dívidas também exige exame individual. O advogado não deve tratar todos os contratos como se pertencessem automaticamente ao universo de consumo.

Empréstimos pessoais, cartão de crédito e determinadas operações bancárias podem integrar o plano, desde que a finalidade do crédito se conecte à lógica consumerista.

Por outro lado, obrigações originadas em investimentos, atividade empresarial ou operações profissionais podem gerar resistência legítima.

Essa distinção importa porque a inclusão indevida altera a distribuição da renda disponível e prejudica credores que realmente pertencem à mesa de consumo.

A boa-fé atravessa todo esse enquadramento como requisito material. O consumidor precisa mostrar como o passivo se formou, quais contratos permanecem ativos e quais circunstâncias comprometeram sua capacidade de pagamento.

Quando esses elementos conversam entre si, a ação ganha densidade desde o início. Assim que a petição mistura dívidas sem explicar origem, finalidade e documentação, o procedimento perde segurança e abre espaço para questionamentos que poderiam ter sido evitados.

Checklist de corte: identificar exclusões e inconsistências que geram indeferimento inicial

Antes do protocolo da ação, é recomendável realizar uma triagem técnica para verificar se o caso realmente se enquadra no regime jurídico do superendividamento previsto pela Lei 14.181/2021.

A ausência desses filtros costuma gerar emendas à inicial, questionamentos dos credores e, em situações mais graves, o próprio enfraquecimento da pretensão desde os primeiros atos processuais.

Verifique os seguintes pontos antes do ajuizamento:

- O requerente é pessoa natural e atua como destinatário final nas relações de consumo envolvidas.

- As dívidas incluídas no plano possuem origem em relações de consumo e são compatíveis com o regime do superendividamento.

- Existe demonstração documental da renda atual do consumidor.

- As despesas essenciais estão comprovadas e permitem identificar a composição do mínimo existencial.

- O orçamento apresentado é compatível com extratos bancários, comprovantes de renda e demais documentos financeiros.

- Não existem divergências relevantes entre os valores informados na petição inicial e os documentos anexados.

- Todos os credores relevantes foram identificados e inseridos no mapa de passivos.

- O histórico financeiro apresentado demonstra atuação de boa-fé e ausência de ocultação patrimonial.

- Os contratos incluídos no pedido possuem documentação mínima para identificação de saldo, parcelas e situação de cobrança.

- A proposta preliminar de pagamento foi construída com base na capacidade financeira efetivamente demonstrada nos autos.

- O plano não compromete o mínimo existencial nem depende de premissas econômicas sem comprovação documental.

- O consumidor possui condições objetivas de cumprir o plano que pretende apresentar na audiência de conciliação global.

- Foram identificados previamente possíveis pontos de impugnação que poderão ser levantados pelos credores.

Esse checklist funciona como um filtro de admissibilidade e consistência processual.

Quanto mais itens forem validados antes do protocolo, menor tende a ser o risco de o processo desviar o foco da repactuação para discussões sobre enquadramento jurídico, insuficiência probatória ou inconsistências financeiras.

Documentação indispensável para a Ação de Superendividamento: como montar dossiê probatório para o juiz e para a mesa de credores

O dossiê documental representa a linguagem econômica da ação. Sem ele, a petição afirma que o consumidor não consegue pagar, mas não entrega ao juízo elementos suficientes para verificar essa impossibilidade.

Diferentemente de uma revisional tradicional, a ação de superendividamento exige fotografia completa do orçamento doméstico.

O processo precisa mostrar renda efetiva, despesas indispensáveis, contratos em aberto, saldos atualizados, garantias, histórico de cobrança e capacidade futura de pagamento.

Essa documentação não serve apenas para convencer o magistrado. Na audiência global, os credores analisam a consistência dos números antes de avaliar concessões.

Quanto mais verificável for o orçamento, menor será a resistência baseada em desconfiança.

O dossiê, portanto, precisa transformar dados dispersos em narrativa financeira. Cada comprovante deve cumprir uma função, seja demonstrar renda, justificar despesa essencial, explicar a origem de uma dívida ou sustentar a viabilidade do plano preliminar.

Prova de renda, despesas essenciais e composição do mínimo existencial, com trilha verificável

A demonstração de renda deve revelar o fluxo financeiro real do consumidor, e não apenas o valor que aparece em um documento isolado.

Contracheques, extratos previdenciários, declarações fiscais, comprovantes de atividade autônoma e movimentações bancárias ajudam a compor essa visão.

A análise, contudo, não termina quando o advogado identifica a renda. O ponto sensível está em demonstrar quanto dessa renda precisa permanecer protegido para despesas indispensáveis.

Moradia, alimentação, medicamentos, tratamentos, transporte necessário e manutenção familiar devem formar uma trilha documental verificável.

Essa trilha evita uma alegação genérica de mínimo existencial. O art. 54-A do Código de Defesa do Consumidor exige que a impossibilidade de pagamento se conecte à preservação de condições mínimas de subsistência.

Portanto, a prova precisa mostrar que a dívida concorre diretamente com necessidades essenciais.

A coerência entre renda e despesas também influencia a percepção de boa-fé. Quando os extratos confirmam os gastos apresentados, a narrativa ganha força.

No momento que os documentos revelam consumo incompatível com o orçamento alegado, os credores tendem a resistir com maior intensidade.

Por esse motivo, o advogado deve revisar o orçamento antes de ajuizar. Essa revisão permite distinguir despesas indispensáveis, gastos ajustáveis e informações que exigem explicação contextual dentro da petição inicial.

Mapa de dívidas: credor, contrato, saldo, parcelas, juros, garantias e status de cobrança, com documentos de suporte

O mapa de dívidas organiza aquilo que, para muitos consumidores, aparece como um conjunto confuso de cobranças.

Essa ferramenta permite visualizar quem cobra, quanto cobra, por qual contrato cobra e em qual estágio a cobrança se encontra.

A utilidade prática desse mapa cresce quando cada informação recebe suporte documental. Contratos, demonstrativos de débito, extratos de evolução, notificações e comprovantes de renegociação reduzem controvérsias sobre valores, juros e saldos atualizados.

A elaboração cuidadosa também revela distorções que o consumidor frequentemente desconhece. Renegociações sucessivas podem esconder capitalizações relevantes, contratos consolidados podem alterar o saldo percebido, e garantias vinculadas podem influenciar a margem de negociação.

Na audiência, o mapa oferece uma visão estratégica para todos os participantes. O consumidor demonstra transparência, o juízo compreende a dimensão do problema e os credores identificam sua posição dentro do passivo global.

Essa organização evita que a conciliação comece pela reconstrução dos números. Em vez de perguntar quais dívidas existem, a mesa pode discutir como distribuir a capacidade de pagamento, quais prazos permitem execução real e quais concessões reduzem o risco de inadimplência futura.

Petição inicial na Ação de Superendividamento: estrutura recomendada e erros que travam a audiência global

A petição inicial deve funcionar como um roteiro claro para a futura audiência global. Ela precisa apresentar a crise financeira com objetividade, explicar a formação do passivo e demonstrar por que a proposta preliminar possui base econômica.

Uma inicial excessivamente emocional pode gerar empatia, mas não necessariamente produz segurança jurídica. De outro lado, uma petição formada apenas por planilhas e números pode deixar de explicar as circunstâncias que levaram o consumidor ao endividamento estrutural.

A peça mais eficiente combina contexto, prova e projeção. Ela mostra como a renda se alterou, como as despesas essenciais se mantiveram, como as dívidas se acumularam e qual parcela real pode sustentar a repactuação.

Esse equilíbrio ajuda a audiência a começar em ponto avançado. Quando a petição já antecipa dúvidas sobre boa-fé, mínimo existencial e viabilidade, os credores tendem a formular objeções mais objetivas e menos dispersas.

Narrativa objetiva do passivo e demonstração de boa-fé, com coerência entre números e documentos

A narrativa do passivo deve explicar a trajetória financeira sem transformar a petição em uma biografia extensa. O leitor precisa compreender quais eventos levaram ao endividamento, mas a explicação deve permanecer conectada aos documentos.

A coerência documental sustenta a boa-fé de modo mais eficaz do que qualquer afirmação abstrata. Se o consumidor informa redução de renda, os comprovantes precisam demonstrar essa mudança. Se relata aumento de despesas médicas, notas, receitas e exames devem confirmar o impacto no orçamento.

Essa relação entre fato e documento ganha relevância porque o art. 54-A do Código de Defesa do Consumidor exige atuação de boa-fé.

O requisito não se limita à intenção subjetiva do consumidor, pois a transparência da informação também integra essa avaliação.

A petição ainda deve evitar uma confusão comum entre superendividamento e revisão contratual ampla. Embora a abusividade possa aparecer quando o crédito se revela incompatível com a renda, o centro da peça deve permanecer na reorganização global do passivo.

Com essa estrutura, a inicial não pede apenas ajuda judicial. Ela demonstra que o consumidor mapeou suas obrigações, reconhece seus limites econômicos e apresenta uma solução proporcional à própria capacidade de pagamento.

Plano preliminar: proposta de repactuação, prazo, prioridade e capacidade de pagamento, com justificativa econômica

A proposta preliminar precisa nascer do orçamento, não da expectativa de convencer credores por insistência. Quando o valor ofertado não possui metodologia clara, a audiência tende a questionar a chance de cumprimento antes mesmo de discutir concessões.

O cálculo deve partir da renda disponível depois das despesas essenciais. Essa margem mostra quanto o consumidor consegue direcionar ao passivo sem destruir o mínimo existencial que a própria ação pretende proteger.

A distribuição entre credores exige justificativa. O plano pode considerar saldo, natureza da dívida, impacto no orçamento, garantias existentes e risco de cobrança, desde que explique os critérios utilizados.

Sem essa explicação, a proposta pode parecer arbitrária e gerar disputa entre instituições.

O prazo também merece atenção prática. Um plano longo precisa considerar estabilidade de renda, variações previsíveis e imprevistos razoáveis.

Caso a parcela global consuma toda a margem financeira, qualquer despesa inesperada produzirá novo inadimplemento.

Audiência de conciliação global: como preparar proposta, priorizar credores e construir viabilidade de repactuação

A audiência global reúne interesses que normalmente aparecem separados em negociações individuais. O consumidor deseja reorganizar sua vida financeira, enquanto os credores querem recuperar crédito com previsibilidade e menor perda.

Esse encontro não favorece improvisações. Uma proposta frágil pode até gerar debate, mas dificilmente alcança consenso duradouro.

Por isso, a preparação deve antecipar objeções, definir limites de concessão e organizar respostas sobre renda, despesas, passivo e viabilidade.

A Lei 14.181/2021 orienta uma conciliação responsável, e não um perdão indiscriminado de obrigações. Essa diferença precisa aparecer na postura do consumidor e na avaliação dos credores.

Quando a mesa trabalha com números claros, o debate se torna mais produtivo. As partes deixam de disputar impressões sobre dificuldade financeira e passam a negociar cronograma, prioridade, desconto, alongamento e garantias compatíveis com a execução futura.

Estratégia do consumidor: proposta realista, ordem de tratamento e concessões sustentáveis

O consumidor deve chegar à audiência com uma proposta que revele compromisso de pagamento, mas também consciência dos próprios limites. A busca pelo maior desconto possível pode parecer atraente, porém nem sempre produz o melhor resultado estratégico.

A proposta realista nasce da renda disponível comprovada. Esse ponto muda a negociação, porque os credores deixam de enxergar mera pretensão de redução e passam a avaliar uma capacidade de pagamento documentada.

Ademais, ordem de tratamento do passivo deve seguir critérios objetivos. O consumidor pode organizar pagamentos conforme saldo, impacto mensal, risco de cobrança e relevância da dívida no orçamento, desde que explique a lógica escolhida.

Por fim, as concessões sustentáveis exigem prudência durante a audiência. Aceitar parcela acima da capacidade financeira apenas para obter acordo cria uma solução frágil, que provavelmente fracassará nos meses seguintes.

Nesse papel, o advogado precisa negociar e conter excessos simultaneamente. Ele deve buscar condições melhores, mas também impedir que o consumidor assuma obrigação incompatível com a proteção do mínimo existencial e com a estabilidade do plano.

Estratégia do credor: critérios de aceite, preservação de garantias, risco de inadimplência e ajustes para reduzir perda

O credor analisa a audiência global como decisão de recuperação econômica. A pergunta relevante não se limita ao valor nominal da proposta, mas envolve a probabilidade concreta de recebimento ao longo do tempo.

A consistência das informações financeiras influencia essa avaliação. Renda comprovada, despesas coerentes e passivo mapeado reduzem a incerteza e aumentam a disposição para ajustes.

Quando os dados parecem frágeis, o credor tende a proteger sua posição com maior rigidez.

Em complemento, a preservação de garantias compõe outra preocupação legítima. A repactuação não elimina automaticamente direitos contratuais, e alterações relevantes na estrutura de garantia precisam receber compensação econômica ou justificativa suficiente.

O risco de inadimplência futura também orienta o comportamento do credor. Planos que operam no limite absoluto da renda disponível apresentam baixa resiliência diante de imprevistos.

Consequentemente, ajustes de prazo, carência, fluxo ou distribuição podem produzir resultado melhor do que uma parcela aparentemente mais alta.

Essa lógica permite uma negociação menos defensiva. O credor não precisa aceitar qualquer proposta, mas pode reconhecer que uma recuperação gradual e estável supera uma cobrança formalmente maior, porém improvável na prática.

Como antecipar e responder objeções de cada polo: boa-fé, mínimo existencial, abusividade e crédito responsável

As objeções fazem parte da dinâmica natural da audiência global. O consumidor precisa justificar proteção e reorganização, enquanto os credores precisam testar a confiabilidade da proposta e a segurança da recuperação do crédito.

A preparação anterior define a qualidade dessas respostas. Quando o advogado antecipa questionamentos sobre renda, despesas, dívidas elegíveis e boa-fé, a audiência mantém foco na solução. Sem esse preparo, perguntas previsíveis paralisam a negociação.

O debate sobre crédito responsável também pode surgir com força, especialmente quando contratos sucessivos agravaram a incapacidade de pagamento.

Ainda assim, essa discussão deve servir à repactuação, e não transformar a audiência em litígio revisional desorganizado.

A melhor condução trata cada objeção como oportunidade de ajustar o plano. Dessa maneira, as partes podem corrigir premissas, esclarecer documentos e construir uma solução com maior chance de cumprimento futuro.

Linhas do consumidor: revisão de condições, reorganização do fluxo e equalização de parcelas, sem esconder passivo

A argumentação do consumidor precisa deslocar o foco da redução pura para a reorganização responsável. A tese ganha força quando demonstra que a repactuação aumenta a chance de pagamento, em vez de apenas aliviar momentaneamente o devedor.

A transparência do passivo cumpre papel central nessa estratégia. Quando todos os credores relevantes aparecem no plano, a proposta transmite boa-fé e reduz a suspeita de tratamento seletivo. A ocultação de dívidas, ao contrário, fragiliza qualquer pedido de proteção.

A revisão das condições deve se apoiar na capacidade financeira comprovada. Parcelas menores, prazos maiores e equalização de pagamentos não representam privilégio indevido quando o orçamento demonstra que a estrutura original se tornou inexequível.

Nessa linha, a equalização de parcelas precisa mostrar racionalidade econômica. O consumidor deve explicar como distribui a renda disponível e por que essa distribuição favorece o cumprimento global do plano.

A argumentação se torna mais convincente quando apresenta benefício para ambos os lados. O consumidor preserva subsistência e previsibilidade, enquanto os credores aumentam a probabilidade de receber valores em fluxo contínuo.

Linhas do credor: impugnar inconsistências, discutir elegibilidade e exigir transparência do orçamento, com foco em segurança do acordo

A objeção do credor produz melhores resultados quando se concentra em inconsistências relevantes, e não em resistência genérica ao procedimento.

O sistema valoriza a conciliação, mas não exige que instituições aceitem propostas sem base econômica confiável.

A inconsistência financeira constitui a primeira linha de análise. Diferenças entre renda declarada, extratos bancários, despesas apresentadas e patrimônio conhecido podem comprometer a boa-fé exigida pelo art. 54-A do Código de Defesa do Consumidor. Essa objeção protege a integridade da negociação.

A elegibilidade das dívidas forma a segunda linha relevante. O credor pode questionar obrigações sem natureza consumerista, sobretudo quando sua inclusão altera a distribuição da capacidade de pagamento e reduz a recuperação dos demais participantes.

A transparência do orçamento, por sua vez, orienta a segurança do acordo. O credor precisa compreender se o consumidor conseguirá cumprir o plano depois da audiência, sem depender de premissas excessivamente otimistas.

Com essa atuação, a objeção não impede necessariamente o acordo. Ela pode aperfeiçoar a proposta, ajustar valores e reduzir a probabilidade de descumprimento futuro.

Resultados possíveis e efeitos práticos: acordo global, plano judicial e execução do que foi pactuado

A audiência pode produzir acordo integral, composição parcial ou necessidade de avanço para outras etapas do procedimento. Em qualquer resultado, a qualidade da formalização define grande parte da efetividade futura.

Um acordo global bem construído organiza valores, prazos, meios de pagamento e consequências de descumprimento.

Já uma composição vaga transfere problemas para a execução, porque as partes passam a interpretar de maneira diferente aquilo que pactuaram.

Quando o consenso não alcança todos os credores, o processo ainda pode buscar solução judicial dentro da lógica do superendividamento.

Mesmo nessa hipótese, a viabilidade econômica continua indispensável, pois nenhum plano se sustenta apenas pela força formal da decisão.

A ação cumpre sua finalidade quando o orçamento do consumidor recupera previsibilidade e os credores recebem dentro de um fluxo possível.

O encerramento da audiência, portanto, não significa sucesso definitivo; o cumprimento do plano ao longo do tempo revela a verdadeira eficácia do procedimento.

Como documentar obrigações, prazos, meios de pagamento e consequências de descumprimento para reduzir litígio posterior

A formalização do acordo deve transformar a negociação em estrutura executável. O termo precisa indicar valores, quantidade de parcelas, datas de vencimento, critérios de atualização, descontos condicionados e forma de quitação final.

Os meios de pagamento merecem atenção específica, porque muitos conflitos posteriores nascem de problemas operacionais.

O acordo deve definir quem enviará boletos, quais canais estarão disponíveis, como o consumidor comprovará pagamentos e como os credores atualizarão seus sistemas.

As consequências de descumprimento também precisam aparecer com precisão. O instrumento deve diferenciar atraso pontual de inadimplemento relevante, indicando quais efeitos surgem em cada hipótese. Essa previsão reduz interpretações abusivas e protege a estabilidade do plano.

Quanto mais objetivo for o acordo, menor será o espaço para nova litigiosidade. A boa redação protege credores contra inadimplemento injustificado e protege o consumidor contra cobranças incompatíveis com o que foi pactuado.

Gestão pós-audiência: governança do plano, acompanhamento de parcelas e registro de adimplemento

Depois da audiência, a repactuação entra em sua fase mais sensível. A atenção das partes diminui, mas o risco operacional aumenta, especialmente quando o plano envolve muitos credores e vários fluxos de pagamento.

O consumidor precisa acompanhar parcelas, guardar comprovantes e registrar comunicações relevantes. Essa disciplina evita que pagamentos realizados se percam em sistemas internos ou que saldos quitados continuem gerando cobranças indevidas.

A governança também exige reação rápida a eventos inesperados. Redução de renda, doença familiar, despesa essencial extraordinária ou falha de boleto não devem permanecer sem tratamento até o inadimplemento se consolidar.

Os credores, do mesmo modo, precisam manter canais funcionais e registros atualizados. Uma cobrança automatizada incompatível com o acordo pode gerar conflito desnecessário, mesmo quando o consumidor cumpre o plano corretamente.

Nessa etapa, o advogado pode atuar como ponto de controle e prevenção. A execução organizada do acordo preserva a finalidade da ação, porque transforma a conciliação em recuperação financeira efetiva, e não apenas em documento arquivado no processo.

Governança e eficiência no escritório: como padronizar Ação de Superendividamento em carteira e reduzir retrabalho

A atuação em carteira de superendividamento exige método, porque cada processo reúne documentos financeiros, contratos, planilhas, credores e cálculos sensíveis.

Sem uma padronização, o escritório repete tarefas, acumula inconsistências e perde capacidade de escalar qualidade.

A padronização não significa tratar todos os consumidores de forma idêntica. Ela cria uma base operacional para que a equipe aplique critérios consistentes e reserve a análise individual para os pontos realmente decisivos.

Escritórios que representam consumidores precisam organizar atendimento, coleta documental, cálculo do mínimo existencial e preparação de audiência.

Os departamentos jurídicos de credores precisam padronizar critérios de aceite, análise de risco e controle de cumprimento.

Essa governança reduz retrabalho e melhora a previsibilidade dos resultados. Além disso, permite que a equipe identifique falhas recorrentes, ajuste modelos e acompanhe a efetividade real dos acordos depois da audiência.

Padrões internos: modelos de dossiê, planilha de dívidas, cálculo do mínimo existencial e roteiro de audiência

A ausência de padrão costuma aparecer primeiro na coleta documental. Cada profissional solicita comprovantes de maneira diferente, organiza dados em formatos próprios e calcula capacidade de pagamento com critérios pouco comparáveis.

O modelo de dossiê corrige essa dispersão. Ele orienta quais documentos demonstram renda, quais comprovam despesas essenciais, quais sustentam dívidas e quais explicam alterações relevantes no orçamento familiar.

Ainda, a planilha de dívidas precisa seguir a mesma lógica. Credor, contrato, saldo, parcela, juros, garantias e status de cobrança devem aparecer em formato único, para facilitar conferência, petição, audiência e execução do plano.

O cálculo do mínimo existencial também exige metodologia interna. O escritório deve definir critérios para distinguir despesas indispensáveis de gastos ajustáveis, sempre permitindo justificativa individual quando o caso apresentar necessidades específicas.

Por fim, o roteiro de audiência fecha a padronização com foco estratégico. Ele antecipa objeções, define limites de concessão, organiza documentos de apoio e evita que decisões importantes surjam apenas pela pressão do momento negocial.

Indicadores úteis: taxa de acordo, tempo de ciclo, credores aderentes, desvio entre plano e execução, reincidência de inadimplência

A gestão eficiente não se limita a controlar prazos processuais. O escritório precisa medir se os acordos realmente reorganizam o orçamento do consumidor e reduzem a litigiosidade com credores.

A taxa de acordo oferece um primeiro sinal, mas não basta para avaliar qualidade. Um índice alto pode esconder planos mal calibrados, especialmente quando muitos consumidores deixam de cumprir as parcelas pouco depois da audiência.

Já o tempo de ciclo mostra quanto o procedimento demora para produzir solução útil. Processos muito longos tendem a aumentar o desgaste econômico, agravar cobranças e reduzir a capacidade de negociação.

O percentual de credores aderentes revela se a audiência alcança a finalidade global do rito. Quando poucos credores participam ou aderem, a repactuação pode permanecer fragmentada e incapaz de estabilizar o passivo.

Além disso, o desvio entre plano projetado e execução real talvez indique o ponto mais técnico da carteira. Diferenças frequentes mostram falhas no cálculo da renda disponível, na estimativa de despesas essenciais ou na margem de segurança.

A reincidência de inadimplência completa a análise. Quando muitos consumidores retornam rapidamente ao colapso financeiro, o escritório precisa revisar triagem, proposta preliminar e critérios de negociação.

Conclusão

A ação de superendividamento exige técnica jurídica, leitura econômica e organização documental. A Lei 14.181/2021 criou um procedimento voltado à reorganização global do passivo de consumo, mas essa ferramenta tende a produzir melhores resultados quando o caso chega ao Judiciário com consistência.

O êxito depende de triagem de admissibilidade, comprovação da boa-fé, preservação do mínimo existencial, mapa de dívidas e proposta sustentável.

Na audiência global, a qualidade desses elementos define a força da negociação e reduz o risco de acordos inviáveis.

Por isso, a ação de superendividamento deve ser tratada como instrumento de reorganização responsável, capaz de preservar dignidade, recuperar previsibilidade econômica e reduzir a litigiosidade entre consumidor e credores.