Em muitas organizações, o passivo contingente ainda aparece apenas nos ciclos de fechamento contábil, como se sua principal função fosse alimentar demonstrações financeiras e responder auditorias.

Essa leitura reduz excessivamente um tema que, quando bem estruturado, ajuda a transformar incertezas jurídicas em decisões concretas sobre caixa, preço, alocação de capital e governança corporativa.

O problema ganha relevância especial em empresas com alto volume de litígios, operações de M&A, exposição regulatória significativa ou carteiras trabalhistas e cíveis repetitivas.

Nesses ambientes, a contingência não funciona como registro estático de risco potencial, pois ela influencia valuation, política de acordos, provisões, covenants, negociações societárias e planejamento financeiro.

Sob essa perspectiva, departamentos jurídicos maduros tratam o passivo contingente como linguagem de gestão, não apenas como categoria contábil.

A análise precisa explicar onde o risco se concentra, quais eventos podem alterar sua probabilidade, qual impacto financeiro decorre de cada cenário e como a empresa pode agir antes que a exposição se materialize.

Essa abordagem também aproxima jurídico, controladoria, auditoria e diretoria, porque todos passam a trabalhar com premissas compartilhadas sobre o mesmo risco.

Assim, o passivo contingente deixa de informar apenas o passado litigioso da empresa e passa a orientar decisões futuras com maior precisão.

O que a diretoria quer enxergar: concentração de risco, cenários e gatilhos de mudança

A diretoria raramente precisa de um relatório que apenas informe quantidade de processos, valores agregados e classificações formais.

O que realmente sustenta a decisão executiva é a identificação dos riscos relevantes, dos cenários financeiros possíveis e dos eventos capazes de mudar rapidamente a exposição da empresa.

Esse ponto altera a forma de apresentar o passivo contingente, porque a quantidade de ações nem sempre traduz materialidade.

Uma carteira com milhares de processos pulverizados pode representar risco menor que poucos litígios concentrados em tese jurídica crítica, especialmente quando essa tese possui potencial de replicação.

Imagine uma discussão trabalhista sobre remuneração variável aplicada a determinado grupo de empregados. O valor atualmente provisionado pode parecer controlado, mas o risco real surge quando a mesma tese ameaça alcançar centenas de contratos semelhantes.

Nesse caso, a diretoria precisa enxergar o efeito multiplicador, e não apenas o processo já ajuizado.

Ainda, contingências mudam com o tempo, porque perícias, precedentes, decisões repetitivas, alterações regulatórias e julgamentos de casos paradigma podem modificar probabilidades.

Portanto, o relatório mais útil não descreve apenas a fotografia atual do contencioso, mas também antecipa gatilhos que podem impactar caixa, valuation e estratégia.

Onde o jurídico perde valor: classificação inconsistente, falta de trilha de decisão e ausência de recortes por cluster

O jurídico perde valor quando entrega classificações tecnicamente possíveis, mas metodologicamente instáveis. Em muitas empresas, casos semelhantes recebem avaliações diferentes conforme o advogado responsável, a unidade de negócio envolvida ou o momento específico da revisão.

Essa inconsistência afeta diretamente a confiança da controladoria, da auditoria e da administração.

Quando uma contingência muda de provável para possível sem justificativa documentada, a área financeira deixa de compreender se houve fato novo, revisão técnica ou apenas alteração subjetiva de percepção.

A falta de trilha de decisão agrava esse problema, porque impede a reconstrução do raciocínio utilizado na classificação.

Nesse ponto, o risco não está apenas no número final, mas na ausência de fundamentos verificáveis capazes de sustentar a conclusão perante auditoria, investidores ou compradores em due diligence.

Outro erro recorrente aparece na ausência de recortes por cluster. A análise processo a processo ajuda no acompanhamento operacional, mas não revela tendências estruturais de exposição.

Por esse motivo, a empresa precisa segmentar riscos por matéria, tese, unidade de negócio, jurisdição, fase processual e potencial de replicação.

Com essa leitura, o jurídico deixa de administrar processos isolados e passa a produzir inteligência corporativa. A consequência prática aparece quando a diretoria identifica quais riscos são pontuais, quais são sistêmicos e quais exigem intervenção preventiva antes que novas demandas surjam.

Classificação CPC 25 na prática: provável, possível e remota como linguagem comum entre jurídico e controladoria

A classificação prevista no CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes costuma ser tratada como tema contábil, mas sua utilidade prática ultrapassa o fechamento financeiro.

O pronunciamento disciplina reconhecimento, mensuração e divulgação de provisões, passivos contingentes e ativos contingentes, buscando informação suficiente sobre natureza, oportunidade e valor dos riscos.

Na rotina corporativa, essa classificação funciona como idioma comum entre áreas que observam o mesmo fenômeno por lentes diferentes.

O jurídico avalia prova, jurisprudência, estratégia processual e comportamento do tribunal; já a controladoria transforma essa análise em provisões, divulgações, premissas de auditoria e impactos financeiros.

Quando essas áreas usam critérios desalinhados, a empresa produz informação inconsistente. Por isso, provável, possível e remota não devem ser rótulos intuitivos, mas categorias apoiadas em método, documentação e revisão periódica.

Critério de provável no CPC 25 como mais provável que não, e impacto direto em provisão e divulgação

O critério de provável no CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes não exige certeza de desembolso, mas avaliação de que a saída de recursos se mostra mais provável do que sua não ocorrência.

Essa diferença muda a conversa entre jurídico e controladoria, porque evita confundir provisão com confissão de derrota.

Na prática, muitos advogados resistem à classificação provável porque ainda enxergam teses defensivas relevantes. Entretanto, a existência de argumentos disponíveis não impede o reconhecimento de provisão quando os elementos do caso indicam maior probabilidade de perda.

Esse cuidado importa porque o subprovisionamento gera distorções financeiras, revisões abruptas e questionamentos de auditoria.

Por outro lado, o excesso de conservadorismo também prejudica indicadores, compromete negociações e aumenta artificialmente a percepção de risco.

A classificação eficiente deve considerar jurisprudência comparável, fase processual, qualidade da prova, histórico do julgador e comportamento de casos semelhantes.

Ademais, a empresa precisa documentar o racional utilizado, pois a conclusão só terá valor gerencial quando outras áreas conseguirem entender suas premissas.

Regra de divulgação de contingência e exceção quando a possibilidade é remota

O CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes diferencia reconhecimento de provisão e divulgação de contingências, o que torna a classificação possível especialmente relevante.

Uma contingência possível pode não gerar provisão imediata, mas ainda assim exigir divulgação adequada nas notas explicativas.

Essa distinção tem grande impacto em M&A, auditorias e relações com investidores. Compradores e financiadores raramente analisam apenas valores provisionados, porque também procuram riscos relevantes fora do balanço que possam mudar de classificação futuramente.

A classificação remota ocupa lugar diferente nesse sistema. Em regra, contingências remotas não exigem divulgação, justamente para evitar excesso informacional sobre riscos de baixíssima probabilidade.

Entretanto, essa categoria não deve funcionar como destino de processos pouco acompanhados ou de baixa prioridade operacional.

Classificar como remoto exige base técnica tão consistente quanto classificar como provável. Quando a empresa não demonstra o racional, a auditoria tende a questionar se a ausência de divulgação reflete baixa probabilidade real ou apenas fragilidade metodológica.

Por fim, CPC 25 também disciplina os ativos contingentes, que seguem lógica inversa. Não se reconhece o ativo contabilmente para evitar receita incerta, mas a divulgação em notas é indicada quando a entrada de benefícios for provável.

O reconhecimento, portanto, só ocorre quando a realização se torna praticamente certa. O mesmo rigor metodológico das contingências passivas se aplica aqui, especialmente em disputas tributárias e créditos discutidos em processos longos.

Como o advogado sênior constrói a avaliação: jurisprudência, fase processual e qualidade de prova como fatores de probabilidade

A avaliação de contingências não nasce de uma impressão isolada sobre a petição inicial, nem de uma sensação intuitiva sobre chances de êxito.

Em estruturas maduras, o advogado sênior constrói a probabilidade combinando jurisprudência acionável, estágio processual, qualidade da prova e estratégia adotada no litígio.

Esse papel exige tradução de incerteza jurídica em informação gerencial. O objetivo não consiste em prometer resultado, mas em explicar, com base verificável, qual cenário parece mais provável no momento da análise e quais fatores podem alterar essa leitura.

A partir dessa lógica, a classificação deixa de depender apenas da experiência individual do advogado. Ela passa a refletir comportamento observável dos tribunais, documentos do processo e eventos que realmente influenciam a tomada de decisão judicial.

Recortes que tornam jurisprudência acionável: órgão julgador, câmara, matéria, fatos comparáveis e período

A jurisprudência só gera valor para classificação de contingência quando permite comparação útil com o caso analisado. Pesquisas genéricas sobre determinada matéria ajudam na compreensão inicial, mas raramente sustentam decisão financeira relevante.

O primeiro recorte necessário envolve o órgão julgador. Uma tese pode encontrar boa aceitação em tribunais superiores e, ao mesmo tempo, enfrentar resistência em determinada câmara regional responsável por julgar a carteira da empresa.

Além disso, a comparabilidade fática importa tanto quanto a matéria jurídica. Dois processos sobre o mesmo tema podem produzir riscos diferentes quando contratos, documentos, conduta das partes ou prova técnica apresentam diferenças relevantes.

O recorte temporal também muda a qualidade da avaliação. Decisões antigas podem perder utilidade depois de precedentes vinculantes, mudanças regulatórias, julgamentos repetitivos ou alterações na composição do tribunal.

Por isso, o advogado sênior precisa transformar jurisprudência em dado acionável. Em vez de apenas anexar ementas favoráveis ou desfavoráveis, ele deve explicar qual padrão decisório se aplica ao caso, em que período esse padrão se consolidou e quais diferenças fáticas podem alterar sua força preditiva.

Gatilhos de reclassificação: perícia, audiência, sentença, tese repetitiva, mudança de entendimento e acordos relevantes

A classificação de uma contingência não deve permanecer congelada durante anos, porque o processo produz informações novas ao longo de sua tramitação.

Quando a empresa ignora esses eventos, o passivo contingente perde aderência à realidade e deixa de orientar decisões confiáveis.

A perícia representa um dos gatilhos mais relevantes, especialmente em disputas cíveis, societárias, tributárias e regulatórias.

Um laudo desfavorável pode reduzir a força da tese defensiva, enquanto uma conclusão técnica favorável pode justificar revisão da probabilidade.

Audiências também merecem atenção, ainda que seu impacto pareça menos numérico. A prova oral pode confirmar fragilidades, revelar inconsistências ou fortalecer narrativas que antes pareciam apenas possíveis.

Sentenças e acórdãos igualmente exigem reavaliação, mesmo quando ainda cabem recursos. A existência de decisão fundamentada adiciona informação relevante sobre o convencimento judicial e sobre a forma como os argumentos foram recebidos.

Além dos eventos internos, fatores externos também funcionam como gatilhos. Julgamentos repetitivos, precedentes vinculantes, mudanças jurisprudenciais e acordos relevantes celebrados em casos comparáveis podem alterar rapidamente a exposição de uma carteira inteira.

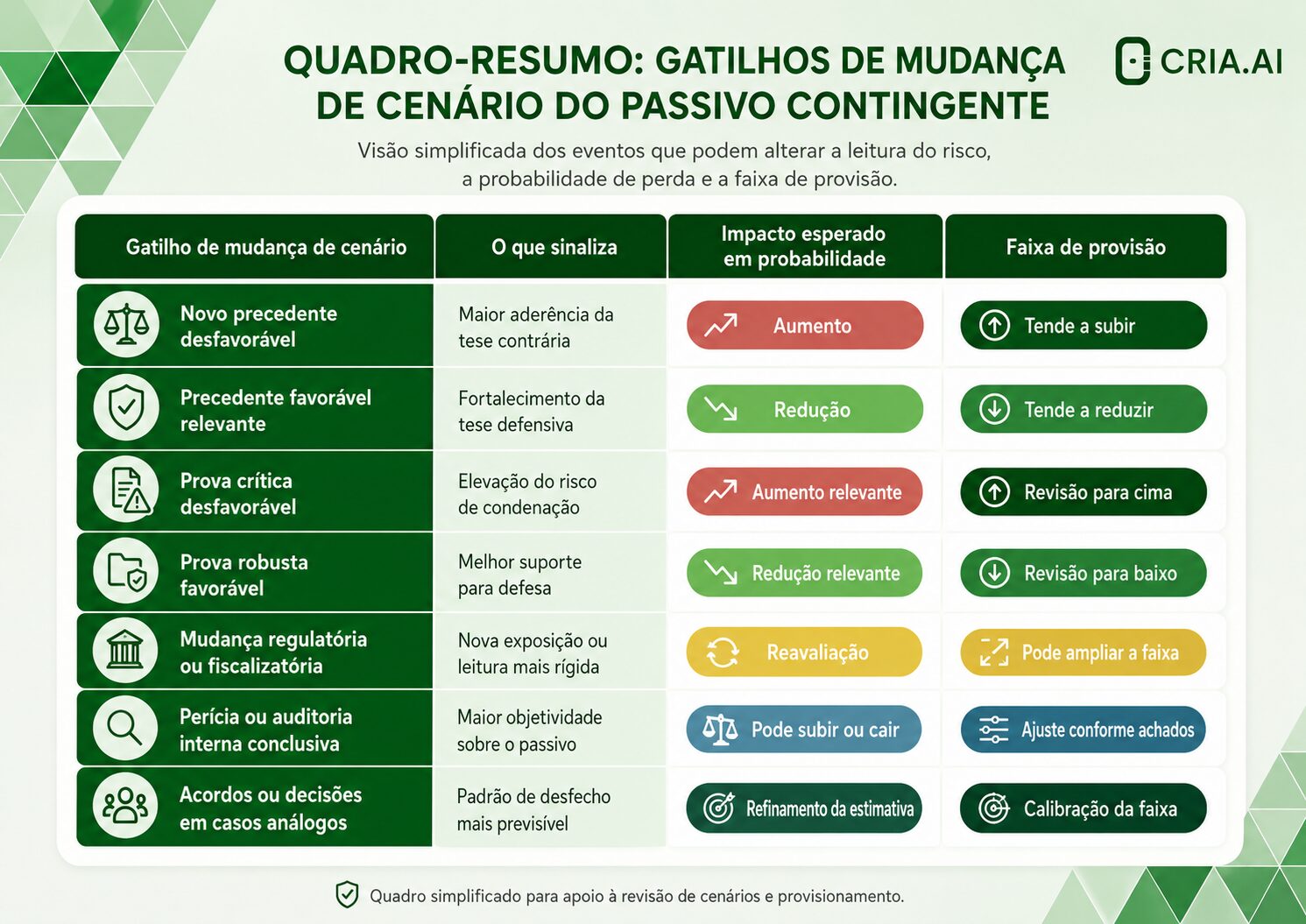

Como eventos processuais alteram a classificação da contingência e a estimativa financeira do risco

A classificação de uma contingência não deve permanecer estática ao longo de toda a tramitação processual. À medida que novas provas são produzidas, decisões são proferidas ou o ambiente jurisprudencial se modifica, a percepção de risco originalmente atribuída ao caso pode deixar de refletir sua realidade.

Por essa razão, departamentos jurídicos e áreas financeiras precisam acompanhar eventos capazes de alterar materialmente a probabilidade de perda e a estimativa de exposição econômica.

O quadro a seguir demonstra alguns dos principais gatilhos de mudança de cenário utilizados na prática corporativa e como eles costumam influenciar a reavaliação das contingências, auxiliando na manutenção de provisões mais consistentes e alinhadas à evolução efetiva do litígio.

Como o controller traduz para número: melhor estimativa, cenários e consistência de mensuração sob CPC 25

O controller transforma a avaliação jurídica em número útil para demonstrações financeiras, auditorias, projeções e decisões corporativas.

Essa tradução exige diálogo constante, porque o jurídico trabalha com probabilidades e teses, enquanto a controladoria precisa mensurar valores, registrar provisões e explicar variações.

A mensuração não pode se desconectar da avaliação jurídica. Quando isso acontece, a empresa cria números aparentemente precisos, mas baseados em premissas frágeis.

Por outro lado, quando jurídico e controladoria constroem a estimativa em conjunto, a provisão ganha consistência, auditabilidade e utilidade gerencial.

Mensuração como melhor estimativa e necessidade de premissas auditáveis

O CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes determina que a provisão reflita a melhor estimativa do desembolso necessário para liquidar a obrigação presente.

Essa orientação não autoriza usar automaticamente o valor da causa, o pedido inicial ou o pior cenário imaginável.

A melhor estimativa exige leitura crítica das parcelas discutidas. Algumas pretensões podem ter alta chance de acolhimento, enquanto outras dependem de prova ainda incerta ou encontram resistência jurisprudencial relevante.

Nesse ponto, o controller precisa entender quais pedidos realmente compõem a exposição provável e quais elementos reduzem ou ampliam o valor esperado.

Sem essa conversa, a provisão pode se afastar tanto do risco jurídico quanto da realidade financeira.

As premissas utilizadas precisam ser auditáveis. Isso significa registrar quais documentos sustentam a avaliação, quais precedentes foram considerados, qual fase processual influenciou a estimativa e quais cenários foram descartados.

A qualidade da provisão não depende de precisão absoluta, porque litígios sempre carregam incerteza. Ela depende da consistência do método, da clareza das premissas e da capacidade de explicar futuras revisões sem parecer improviso.

Ainda, um requisito frequentemente omitido é o valor do dinheiro no tempo. O CPC 25 determina que, quando o efeito temporal for relevante, a provisão deve ser mensurada a valor presente.

Dessa maneira, em litígios longos, ignorar esse ajuste distorce demonstrações financeiras e premissas de valuation. A equipe deve avaliar se o horizonte do caso justifica o desconto e registrar essa decisão nas premissas

Quando usar faixa, valor esperado e sensibilidade para suportar decisão executiva e auditoria

Alguns litígios não cabem adequadamente em um único número, porque apresentam múltiplos cenários possíveis. Nesses casos, a faixa de exposição, o valor esperado e a análise de sensibilidade ajudam a traduzir complexidade sem criar falsa precisão.

A faixa de exposição mostra limites razoáveis de perda, considerando cenário mínimo, cenário provável e cenário adverso.

Essa leitura ajuda a diretoria a compreender que o risco não se resume ao valor provisionado, especialmente quando existem variáveis processuais relevantes.

O valor esperado, por sua vez, combina probabilidade e impacto financeiro. Essa técnica costuma ser útil em carteiras volumosas, nas quais a análise individual aprofundada de cada processo se torna operacionalmente inviável.

A sensibilidade ganha importância em M&A, auditorias e planejamento financeiro. Ela permite simular o efeito de uma decisão paradigma, de uma mudança jurisprudencial ou de uma alteração regulatória sobre a exposição total da empresa.

Quando essas análises surgem de diálogo estruturado entre jurídico e controladoria, o passivo contingente deixa de ser apenas registro contábil. Ele passa a orientar preço, negociação, provisão, caixa e priorização de estratégias processuais.

Passivo contingente em M&A e due diligence: como mapear clusters, materialidade e efeito multiplicador

Em operações de M&A, o passivo contingente influencia diretamente o preço, as garantias, as indenizações e a estrutura de fechamento.

O comprador não quer apenas saber quanto a empresa provisionou, mas compreender se existem riscos capazes de comprometer fluxo de caixa futuro ou reduzir o valor econômico da operação.

Essa análise exige leitura por clusters, materialidade e efeito multiplicador. A due diligence perde qualidade quando apenas lista processos, porque o investidor precisa entender padrões de exposição, teses recorrentes, concentração de risco e contingências ainda pouco visíveis.

Assim, o jurídico deixa de entregar inventário de litígios e passa a produzir diagnóstico estratégico da carteira. Essa mudança melhora a negociação, reduz assimetria informacional e permite discutir preço com base em riscos efetivamente compreendidos.

Segmentação por cluster: tipo de pedido, unidade de negócio, jurisdição, fase e tese

A segmentação por cluster transforma processos dispersos em informação útil para precificação. O primeiro recorte costuma ocorrer por tipo de pedido, porque ele mostra se a exposição se concentra em temas trabalhistas, cíveis, tributários, regulatórios ou contratuais.

Entretanto, a matéria isolada não basta. Duas ações trabalhistas podem ter riscos completamente diferentes quando discutem políticas distintas, provas distintas ou grupos de empregados diferentes. Por isso, o recorte por tese jurídica costuma revelar melhor o potencial de replicação.

A unidade de negócio também precisa aparecer na análise, especialmente quando a empresa possui operações heterogêneas.

Uma área pode carregar exposição muito superior às demais, e o risco consolidado pode esconder essa concentração.

A jurisdição adiciona outra camada, porque tribunais e câmaras podem decidir a mesma matéria de formas diferentes. Ignorar esse comportamento local pode distorcer a avaliação do comprador e gerar discussões posteriores sobre preço ou indenização.

Sendo assim, a fase processual ajuda a medir maturidade do risco. Processos em estágio inicial apresentam incerteza diferente de demandas com sentença, perícia concluída ou recurso próximo de julgamento.

O que muda negociação: concentração em poucos casos, risco sistêmico, precedentes e contingências com baixa visibilidade histórica

A negociação muda quando o passivo revela concentração material em poucos casos, porque uma única derrota pode afetar significativamente valuation e fluxo de caixa. Esse risco costuma preocupar compradores, ainda que o número total de processos seja baixo.

O risco sistêmico produz atenção ainda maior. Uma tese desfavorável reconhecida em processo paradigma pode contaminar centenas de casos semelhantes, especialmente quando decorre de prática operacional ainda presente na empresa.

Precedentes recentes também alteram a conversa negocial.

Mesmo quando a contingência permanece classificada como possível, uma mudança jurisprudencial relevante pode aumentar a percepção de risco e levar o comprador a exigir ajuste de preço, escrow, indenidade específica ou covenant pós-fechamento.

Contingências com baixa visibilidade histórica merecem cuidado adicional. Às vezes, a empresa possui poucos processos porque o problema ainda não amadureceu, mas os fatos geradores continuam presentes na operação.

Nessa situação, a due diligence precisa olhar além dos números atuais. O valor econômico do risco está na capacidade de expansão futura, e não apenas no estoque de demandas já ajuizadas.

Por fim, em due diligence de maior complexidade, a equipe deve verificar se o passivo contingente interage com outras normas aplicáveis à empresa-alvo.

Dessa forma, as obrigações financeiras estruturadas podem exigir análise sob IFRS 9 ou normas setoriais específicas, criando sobreposição que afeta mensuração, divulgação e impacto no preço.

Alinhamento jurídico-financeiro: como padronizar critérios, reduzir divergência e criar trilha auditável de decisão

A gestão de passivo contingente costuma gerar atrito porque jurídico, controladoria, auditoria e administração usam linguagens diferentes.

O jurídico enxerga tese, prova e tribunal; a controladoria enxerga provisão, demonstração financeira e variação de resultado.

A solução não está em eliminar o julgamento técnico do advogado, mas em padronizar critérios para que esse julgamento seja compreendido e auditado.

Com política comum, a empresa reduz divergências, evita revisões abruptas e melhora a confiabilidade das informações usadas na tomada de decisão.

Política única de classificação: definições operacionais, exemplos por cluster e governança de exceções

Uma política única de classificação precisa traduzir o CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes para a realidade operacional da empresa.

O Comitê de Pronunciamentos Contábeis identifica o CPC 25 como pronunciamento alinhado ao IAS 37, com foco em provisões, passivos contingentes e ativos contingentes.

Na prática, a política deve explicar como a empresa classifica clusters recorrentes, quais fatores influenciam probabilidade e quais eventos exigem revisão obrigatória. Essa clareza reduz diferenças entre advogados e melhora o diálogo com controladoria e auditoria.

Os exemplos por cluster ajudam a tornar o critério aplicável. Uma política abstrata, cheia de conceitos gerais, pode parecer sofisticada e ainda assim não orientar decisões concretas.

A governança de exceções também importa. Nem todo processo se encaixa perfeitamente no padrão do cluster, e alguns casos justificam tratamento diferente. Contudo, a exceção precisa ser registrada, fundamentada e aprovada por fluxo definido.

Com esse modelo, a empresa preserva flexibilidade técnica sem perder rastreabilidade. A consequência prática aparece na redução de divergências e na maior confiança sobre números reportados.

Vale observar que entidades sujeitas ao CFC aplicam a NBC TG 25, normativamente alinhada ao CPC 25, mas com referência distinta.

Empresas de médio porte, entidades sem fins lucrativos e estruturas societárias específicas devem verificar qual norma se aplica antes de construir a política de classificação.

Registro mínimo: racional da probabilidade, base jurisprudencial, marcos do caso e responsável técnico

A classificação só se sustenta quando a empresa consegue explicar como chegou à conclusão adotada. Por isso, o registro mínimo deve documentar o racional da probabilidade, a base jurisprudencial, os marcos do caso e o responsável técnico.

O racional da probabilidade precisa apontar os fatores determinantes. A empresa deve registrar se a classificação decorre de sentença desfavorável, perícia técnica, jurisprudência consolidada, prova documental frágil ou mudança de entendimento.

A base jurisprudencial deve priorizar decisões comparáveis, não ementas ilustrativas. Quando o advogado identifica órgão julgador, período, fatos semelhantes e tendência decisória, a classificação ganha força perante auditoria e administração.

Os marcos processuais também merecem registro claro. Audiência, perícia, sentença, acórdão, recurso repetitivo e acordo em caso paradigma podem alterar o risco, e cada revisão precisa demonstrar qual fato justificou a mudança.

A identificação do responsável técnico preserva memória institucional. Ela não busca personalizar culpa pelo resultado, mas garantir rastreabilidade quando equipes mudam, auditorias revisam períodos anteriores ou compradores analisam a qualidade da governança em due diligence.

Como estratégia processual altera provisão: política de acordos, timing e custo-benefício do litígio

A provisão não depende apenas da probabilidade jurídica de perda, porque a estratégia processual também altera a exposição financeira esperada.

Tempo, custo de defesa, risco reputacional, política de acordos e consumo de recursos internos influenciam o custo real do litígio.

Esse ponto exige integração entre contencioso e gestão financeira. Quando o jurídico decide litigar até o fim, negociar cedo ou aguardar um precedente, ele modifica não apenas o processo, mas também a forma como a empresa deve interpretar o passivo.

Como o plano de litígio muda cenário: chance de êxito por fase, custo de defesa, tempo e impacto reputacional

O plano de litígio pode transformar o custo econômico de uma contingência, mesmo quando a probabilidade jurídica permanece estável.

Determinados processos exigem perícias caras, produção documental extensa, envolvimento de executivos e acompanhamento técnico prolongado.

Nesses casos, insistir na disputa pode fazer sentido quando a tese possui efeito estratégico sobre carteira repetitiva. Entretanto, a manutenção do litígio pode ser irracional quando o custo de defesa supera o benefício esperado.

O tempo também altera a leitura do passivo. Processos longos mantêm incertezas, consomem energia da equipe e dificultam decisões de caixa, especialmente quando envolvem valores expressivos ou risco de atualização relevante.

O impacto reputacional não deve ficar fora da análise. Empresas reguladas, companhias abertas e organizações dependentes de relações institucionais podem sofrer efeitos indiretos superiores ao valor discutido no processo.

Diante disso, a revisão da provisão precisa conversar com a estratégia processual. A administração deve compreender como cada escolha altera o cenário financeiro, e não apenas qual resultado jurídico parece mais provável.

Decisão de settlement: faixa, timing, garantias e efeito sobre o portfólio e o valuation

A decisão de settlement não representa apenas alternativa à derrota judicial, porque pode funcionar como instrumento de previsibilidade financeira e redução de volatilidade.

Em carteiras relevantes, acordos bem desenhados ajudam a controlar exposição, liberar garantias, reduzir custos indiretos e melhorar a percepção de governança.

O timing influencia diretamente o resultado. Um acordo inicial reduz custos e incerteza, mas pode criar precedente negocial adverso em carteiras repetitivas quando o valor pago supera o padrão da tese ou a empresa negocia sem critério consistente entre casos semelhantes.

A faixa de negociação precisa conversar com a avaliação jurídica e financeira. Se o jurídico classifica determinado cluster como risco controlado, mas a empresa paga acordos em patamares elevados, a incoerência enfraquece a credibilidade da provisão.

Garantias também entram na decisão, especialmente em M&A ou disputas de alto valor. Escrows, retenções, indenidades específicas e pagamentos condicionados podem equilibrar risco sem exigir desembolso imediato integral.

O efeito sobre o portfólio merece atenção final. Um acordo isolado pode parecer vantajoso, mas criar precedente negocial ruim para centenas de casos semelhantes. Por isso, settlement eficiente exige visão de carteira, e não apenas análise do processo individual.

Painel de gestão do passivo contingente: KPIs e rotina de comitê que geram decisão, não só reporte

Um painel de passivo contingente só cria valor quando orienta decisões concretas. Relatórios extensos podem cumprir função de reporte, mas não necessariamente ajudam a reduzir risco, priorizar acordos, revisar provisões ou antecipar movimentos relevantes.

A diferença está na qualidade dos KPIs e na cadência de governança. Indicadores úteis mostram evolução, concentração, desvios e fatores de mudança. Comitês bem estruturados transformam esses dados em decisões sobre caixa, estratégia, provisão e prevenção.

KPIs essenciais: exposição por cluster, variação de provisão, desvio entre estimado e realizado, tempo de ciclo e custo por caso

A exposição por cluster representa um dos KPIs mais importantes, porque mostra quais grupos de litígios concentram maior risco financeiro.

O valor total provisionado, isoladamente, não revela se a exposição decorre de poucos casos, de tese repetitiva ou de área operacional específica.

A variação de provisão ajuda a identificar mudanças relevantes. Aumentos abruptos podem indicar piora jurisprudencial, falha de classificação anterior, evento processual crítico ou amadurecimento de risco antes subestimado.

O desvio entre estimado e realizado mede a qualidade preditiva da gestão. Quando a empresa encerra casos sistematicamente acima do valor estimado, ela precisa revisar critérios de mensuração e premissas jurídicas.

O tempo de ciclo mostra quanto a contingência permanece aberta e consumindo recursos. Processos longos podem justificar estratégia de acordo quando a incerteza e o custo operacional superam o benefício da resistência.

O custo por caso completa a análise, porque revela eficiência da defesa. Em alguns clusters, a despesa de litigância pode superar a exposição econômica residual, indicando necessidade de política específica de encerramento.

Cadência recomendada: operação semanal, comitê mensal e revisão trimestral com diretoria e M&A

A governança do passivo contingente precisa combinar rotinas de diferentes intensidades. A operação semanal acompanha eventos urgentes, como decisões relevantes, perícias, audiências, bloqueios, acordos estratégicos e mudanças de classificação.

O comitê mensal possui função de consolidação. Nesse espaço, jurídico, controladoria e áreas de negócio validam alterações relevantes, discutem clusters críticos, revisam premissas e alinham impactos financeiros.

A revisão trimestral deve envolver diretoria, auditoria interna e equipes ligadas a M&A ou planejamento financeiro, quando a empresa participa de operações estratégicas.

Essa reunião não deve discutir cada processo, mas tendências, concentração de risco, variação de provisão e efeitos sobre caixa.

Essa cadência evita que o tema apareça apenas no fechamento contábil. Ao mesmo tempo, ela transforma o passivo contingente em ferramenta viva de gestão, capaz de antecipar decisões antes que o risco se torne inevitável.

Com essa estrutura, o painel deixa de ser um arquivo de acompanhamento. Ele passa a funcionar como sistema de inteligência jurídica-financeira, conectando contingências, decisões executivas e governança corporativa.

Conclusão

O passivo contingente gera valor quando a empresa deixa de tratá-lo como obrigação contábil periférica e passa a usá-lo como ferramenta de gestão.

Em ambientes de alta litigiosidade, operações de M&A e estruturas corporativas complexas, a classificação das contingências influencia caixa, preço, provisão, negociação, auditoria e reputação.

A aplicação prática do CPC 25 – Provisões, Passivos Contingentes e Ativos Contingentes exige método, integração e documentação.

Não basta classificar processos como prováveis, possíveis ou remotos, porque a empresa precisa demonstrar por que chegou a essa conclusão e como revisará a análise diante de fatos novos.

Quando jurídico, controladoria e auditoria trabalham com premissas compartilhadas, a contingência deixa de ser número isolado.

Ela passa a explicar concentração de risco, cenários de perda, gatilhos de mudança, efeito multiplicador e alternativas estratégicas.

Portanto, a gestão madura do passivo contingente depende de uma mudança de postura. O jurídico precisa abandonar o papel de repositório de processos e assumir função estratégica na leitura da exposição corporativa.