Os embargos de declaração tributário é aplicado no decorrer de um processo judicial quando decisões proferidas deixam margem a dúvidas e precisem ser esclarecidas.Esse recurso visa sanar obscuridade, contradição, omissão ou erro material existentes em decisões judiciais (sentenças, acórdãos e decisões interlocutórias), nos termos do art. 1.022 do CPC.

Neste texto, abordaremos a aplicação específica dos embargos de declaração no contencioso tributário, seus requisitos, prazos, efeitos, riscos (inclusive multa por caráter protelatório) e um modelo prático. É uma informação que merece ser destacada porque os embargos declaratórios são aplicáveis a outras áreas do Direito, das quais tratamos inclusive, em outros artigos do blog da Cria AI.

- Conceito de embargos de declaração tributário

- Exemplo prático tributário

- A base legal aplicável

- Hipóteses de cabimento em matéria tributária

- Exemplo de omissão sobre prescrição tributária

- Exemplo de contradição no lançamento de crédito fiscal

- Efeitos interruptivos e suspensivos no processo de execução fiscal

- Diferença entre decisão judicial e decisão do conselho fiscal

- Prequestionamento para recursos especiais/extraordinários

- Requisitos formais e prazos para Embargos de Declaração Tributário

- Como evitar multa por embargos protelatórios?

- O prazo a observar

- Modelo de embargos de declaração tributário na plataforma da Cria.AI

- Questões frequentes (FAQ)

- 1. Os embargos de declaração tributários podem modificar a decisão?

- 2. Embargos de declaração têm efeito suspensivo?

- 3. Posso apresentar embargos de declaração contra decisão administrativa?

- Boas práticas

- Checklist de documentos para instrução da petição

- Automatize a criação de peças processuais com a Cria AI

Conceito de embargos de declaração tributário

Como definição geral, o conceito de embargos de declaração segue as diretrizes presentes no Código de Processo Civil, que direciona os fundamentos dessa peça jurídica recursal. Pelo CPC, cabe esse tipo de recurso para esclarecer obscuridade, eliminar contradição, suprir omissão ou corrigir erro material em decisão proferida por juiz ou tribunal.

Quando se considera o âmbito tributário — que está em foco neste artigo —, o norte é aprimorar sentenças relacionadas a litígios que envolvam demandas fiscais. O objetivo é garantir a correta aplicação da legislação tributária e a segurança jurídica, sempre lembrando que, via de regra, os embargos declaratórios não têm por finalidade a discussão de mérito ou a reforma da decisão, mas sim o seu aprimoramento, eliminando dúvidas que possam prejudicar a compreensão e a execução da sentença ou acórdão.

Exemplo prático tributário

Imagine que um juiz decida sobre a cobrança de um crédito tributário, mas não se manifeste sobre a prescrição do débito alegada pelo contribuinte. O contribuinte pode apresentar embargos de declaração para suprir essa omissão, solicitando que o juiz se pronuncie sobre a prescrição, o que pode, em última instância, extinguir a execução fiscal.

A base legal aplicável

Considerando os pressupostos legais especificamente aplicáveis à interposição dos embargos de declaração tributários, há dois norteadores fundamentais. O primeiro é o Código de Processo Civil, que, em seus artigos de 1022 e 1026, fornece a base para a definição e aplicação dos embargos de declaração, sendo que:

- O artigo 1.022 define o cabimento dos embargos contra decisões interlocutórias, sentenças e acórdãos, para esclarecer obscuridade, eliminar contradição, suprir omissão ou corrigir erro material.

Art. 1.022. Cabem embargos de declaração contra qualquer decisão judicial para:

I – esclarecer obscuridade ou eliminar contradição;

II – suprir omissão de ponto ou questão sobre o qual devia se pronunciar o juiz de ofício ou a requerimento;

III – corrigir erro material.

Parágrafo único. Considera-se omissa a decisão que:

I – deixe de se manifestar sobre tese firmada em julgamento de casos repetitivos ou em incidente de assunção de competência aplicável ao caso sob julgamento;

II – incorra em qualquer das condutas descritas no art. 489, § 1º.

- O artigo 1.023 dispõe sobre o prazo para embargos.

Art. 1.023. Os embargos serão opostos, no prazo de 5 (cinco) dias, em petição dirigida ao juiz, com indicação do erro, obscuridade, contradição ou omissão, e não se sujeitam a preparo.

§1º Aplica-se aos embargos de declaração o art. 229.

§2º O juiz intimará o embargado para, querendo, manifestar-se, no prazo de 5 (cinco) dias, sobre os embargos opostos, caso seu eventual acolhimento implique a modificação da decisão embargada.

- O artigo 1024: trata do rito processual envolvido na análise dos embargos.

Art. 1.024. O juiz julgará os embargos em 5 (cinco) dias.

§1º Nos tribunais, o relator apresentará os embargos em mesa na sessão subsequente, proferindo voto, e, não havendo julgamento nessa sessão, será o recurso incluído em pauta automaticamente.

§2º Quando os embargos de declaração forem opostos contra decisão de relator ou outra decisão unipessoal proferida em tribunal, o órgão prolator da decisão embargada decidi-los-á monocraticamente.

§3º O órgão julgador conhecerá dos embargos de declaração como agravo interno se entender ser este o recurso cabível, desde que determine previamente a intimação do recorrente para, no prazo de 5 (cinco) dias, complementar as razões recursais, de modo a ajustá-las às exigências do art. 1.021, § 1º.

§4º Caso o acolhimento dos embargos de declaração implique modificação da decisão embargada, o embargado que já tiver interposto outro recurso contra a decisão originária tem o direito de complementar ou alterar suas razões, nos exatos limites da modificação, no prazo de 15 (quinze) dias, contado da intimação da decisão dos embargos de declaração.

§5º Se os embargos de declaração forem rejeitados ou não alterarem a conclusão do julgamento anterior, o recurso interposto pela outra parte antes da publicação do julgamento dos embargos de declaração será processado e julgado independentemente de ratificação.

- O artigo 1025: trata do prequestionamento.

Art. 1.025.Consideram-se incluídos no acórdão os elementos que o embargante suscitou, para fins de pré-questionamento, ainda que os embargos de declaração sejam inadmitidos ou rejeitados, caso o tribunal superior considere existentes erro, omissão, contradição ou obscuridade.

- O artigo 1026: estabelece os efeitos dos embargos de declaração tributários.

Art. 1.026. Os embargos de declaração não possuem efeito suspensivo e interrompem o prazo para a interposição de recurso.

§1º A eficácia da decisão monocrática ou colegiada poderá ser suspensa pelo respectivo juiz ou relator se demonstrada a probabilidade de provimento do recurso ou, sendo relevante a fundamentação, se houver risco de dano grave ou de difícil reparação.

§2º Quando manifestamente protelatórios os embargos de declaração, o juiz ou o tribunal, em decisão fundamentada, condenará o embargante a pagar ao embargado multa não excedente a dois por cento sobre o valor atualizado da causa.

§3º Na reiteração de embargos de declaração manifestamente protelatórios, a multa será elevada a até dez por cento sobre o valor atualizado da causa, e a interposição de qualquer recurso ficará condicionada ao depósito prévio do valor da multa, à exceção da Fazenda Pública e do beneficiário de gratuidade da justiça, que a recolherão ao final.

§4º Não serão admitidos novos embargos de declaração se os 2 (dois) anteriores houverem sido considerados protelatórios.

Como instrumento complementar, também pode ser mencionada a Lei 6.830/1980, que regula a cobrança judicial da Dívida Ativa da Fazenda Pública, ou seja, a cobrança de créditos tributários e não tributários devidos ao governo. A também chamada Lei de Execução Fiscal estabelece procedimentos para a cobrança desses débitos, definindo prazos, formas de penhora e direitos do devedor.

Embora não se refira de forma direta e específica aos embargos de declaração, a Lei 6.830/1980 prevê recursos cabíveis contra decisões proferidas no andamento do processo de execução fiscal. Ou seja, há pressupostos que podem ser combinados com a base legal do Código de Processo Civil.

Hipóteses de cabimento em matéria tributária

Os embargos de declaração administrativos podem ser interpostos nas seguintes hipóteses:

- Omissão: quando a decisão não se pronuncia sobre ponto relevante.

- Contradição: quando há incoerência entre os fundamentos e a conclusão da sentença.

- Obscuridade: quando a decisão é vaga ou incompreensível.

- Erro material: refere-se a equívocos, como um erro de cálculo, por exemplo.

Exemplo de omissão sobre prescrição tributária

Em uma execução fiscal, o juiz julga procedente o crédito tributário, mas não analisa se o débito está prescrito, apesar de o contribuinte ter alegado prescrição na contestação. Essa ausência de manifestação configura omissão passível de embargos de declaração.

Exemplo de contradição no lançamento de crédito fiscal

Se a decisão reconhece a existência do crédito tributário, mas o valor fixado diverge do lançamento administrativo, sem justificativa, há contradição entre o reconhecimento do débito e o valor cobrado, cabendo embargos para esclarecer e corrigir.

Efeitos interruptivos e suspensivos no processo de execução fiscal

Na linguagem jurídica, o termo efeito refere-se às consequências decorrentes de um ato, fato ou negócio jurídico. Assim, falamos de resultados práticos advindos de provocações realizadas pelas partes envolvidas em um processo judicial.

No caso dos embargos declaratórios tributários, cabe destacar duas decorrências relevantes. O efeito interruptivo refere-se ao fato de os embargos inviabilizarem outros recursos, que só podem ser apresentados após seu julgamento. Quanto ao efeito suspensivo, é importante lembrar que, via de regra, não há suspensão da execução fiscal por conta da interposição de embargos. No entanto, essa condição pode ser concedida pelo juiz, caso haja risco de prejuízo grave ou necessidade de evitar dano irreparável.

Diferença entre decisão judicial e decisão do conselho fiscal

Este é outro ponto de esclarecimento importante, no contexto dos embargos de declaração tributários. Quando autuações fiscais são analisadas na esfera administrativa, antes da judicialização, ocorrem decisões do conselho fiscal. Embora, nesse caso, os embargos não sejam judiciais, eles podem ser interpostos como recurso administrativo, contestando os vícios que geram o pedido de embargos declaratórios.

No caso das decisões judiciais, ou seja, aquelas proferidas por juiz ou tribunal no trâmite de um litígio, estaremos efetivamente tratando da esfera jurídica. Isso significa a aplicação de todo o contexto de rito e fundamentação previstos na base legal apresentada neste texto.

Prequestionamento para recursos especiais/extraordinários

O prequestionamento é um requisito que deve ser considerado na elaboração de embargos de declaração tributários, especialmente para garantir uma possível discussão do processo como recurso especial — pelo STJ — ou como recurso extraordinário — pelo STF.

Isso porque o prequestionamento configura a exigência de que o tema em contestação, pela presença de vício, já tenha motivado a manifestação de instância inferior. Ou seja, é importante que a parte embargante provoque a manifestação do tribunal de origem, apontando prequestionamentos. Caso contrário, o recurso pode ser inadmitido pelos foros superiores.

Requisitos formais e prazos para Embargos de Declaração Tributário

É fundamental prestar atenção a alguns elementos que necessariamente devem estar presentes na estrutura da peça processual de embargos de declaração tributários. Atente-se para que:

- A decisão contestada esteja claramente identificada.

- Os vícios de obscuridade, contradição, omissão ou erro material estejam expostos de forma clara e evidente.

- O pedido de que haja esclarecimento ou correção da decisão embargada seja apresentado.

- A tese de contestação se apoie em fundamentação jurídica atual e pertinente.

- Tenha a assinatura do advogado representante da parte, bem como seu número de OAB.

- Esteja corretamente endereçada ao juízo competente.

Como evitar multa por embargos protelatórios?

Para impedir que os embargos de declaração tributários sejam utilizados meramente como um instrumento para atrasar ou retardar um processo, a lei estabelece uma multa para o caso em que se identifique o objetivo proletário. O valor da penalidade pode ser de até dez por cento em relação ao valor atualizado da causa, conforme o artigo 1.026 do Código de Processo Civil.

Alguns cuidados previnem essa dor de cabeça e devem ser observados, principalmente:

- Apresentar embargos apenas quando houver necessidade real de esclarecimento.

- Evitar repetição de argumentos já analisados.

- Fundamentar e apresentar o pedido de revisão de forma objetiva e técnica.

O prazo a observar

Outro ponto de atenção fundamental é a data de interposição dos embargos de declaração. Conforme o artigo 1.023 do CPC, o prazo é de cinco dias úteis, contados a partir da intimação da decisão.

Modelo de embargos de declaração tributário na plataforma da Cria.AI

Chegou a hora de saber como a nossa inovadora plataforma de soluções digitais para a advocacia ajuda os advogados a gerenciar diferentes demandas e litígios judiciais sem estresse ou perda de prazos. Você entenderá como operar nosso modelo de embargos de declaração, de forma prática e intuitiva, seguindo o passo a passo utilizado pelos profissionais que usam a Cria.AI.

1. Faça login na plataforma usando usuário e senha ou o Google

2. Na página principal, clique em “peça processual”

3. Depois, selecione a opção “recurso”

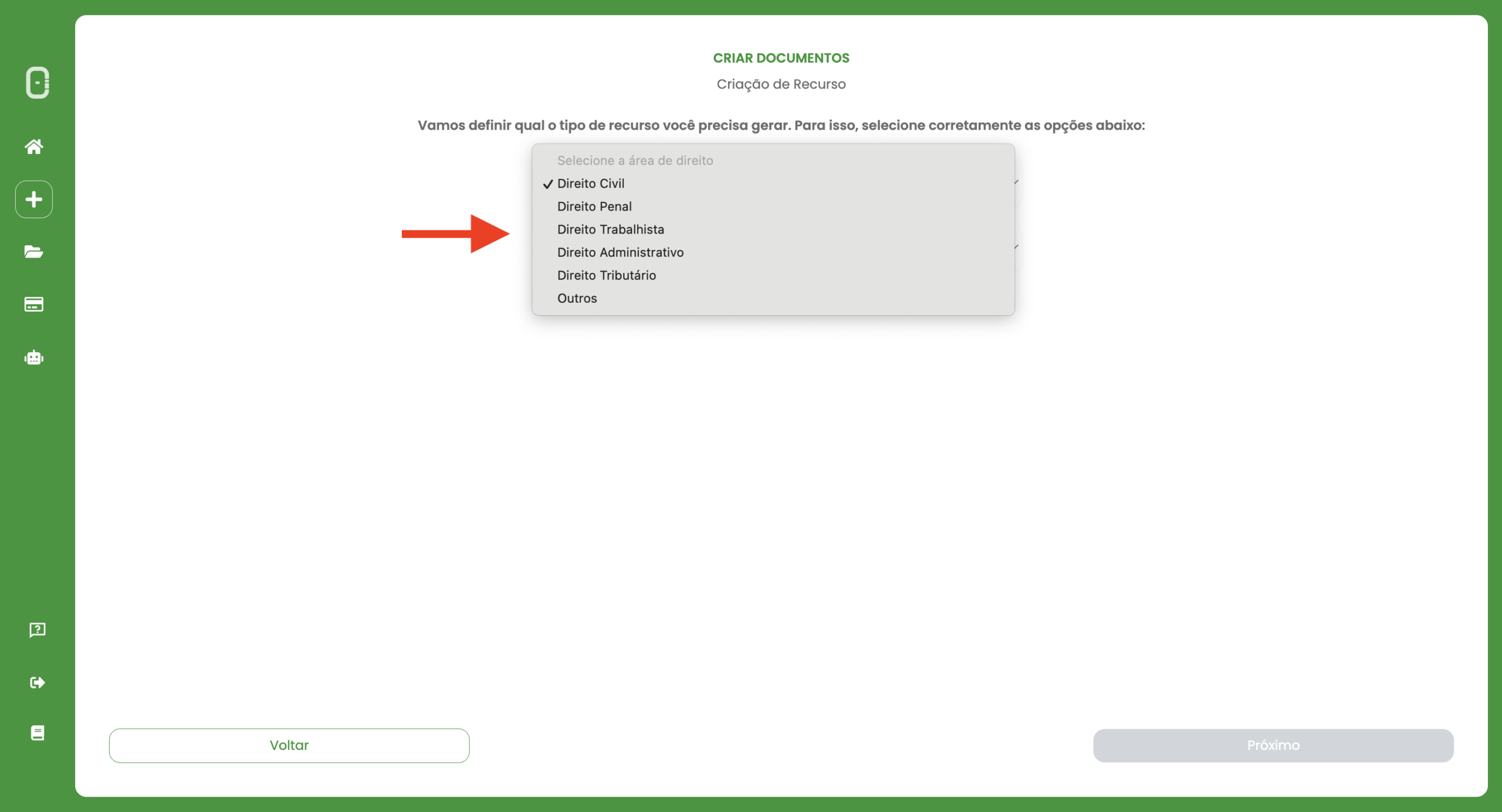

4. O próximo passo é selecionar a àrea do direito relacionada. Neste caso, selecionar o direito tributário para construir o seu embargo de declaração tributário.

5. Na tela seguinte, selecione a opção “embargos de declaração”

6. Então, será preciso indicar a parte e o motivo do embargo de declaração tributário

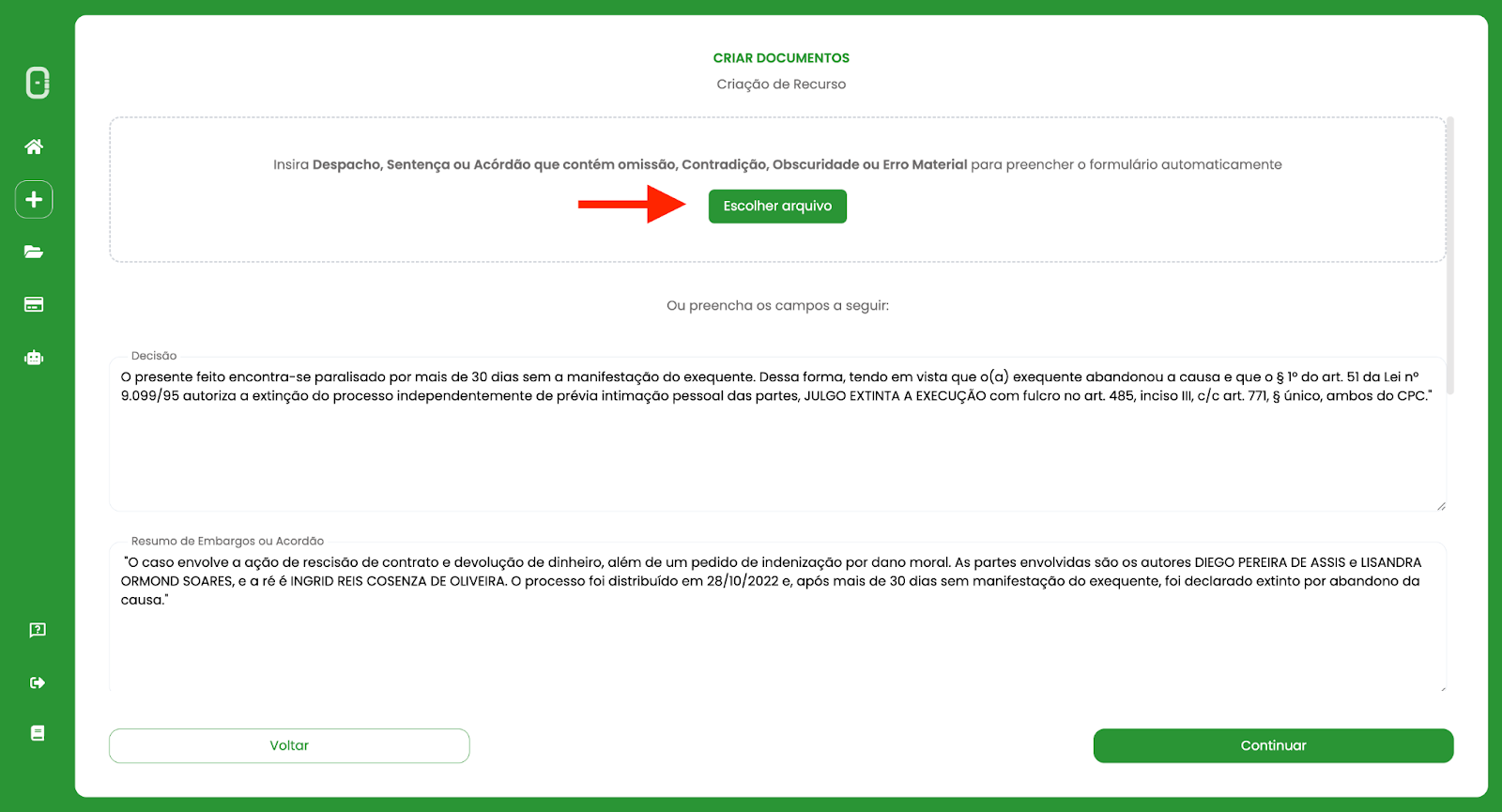

7. Na tela seguinte, você poderá fazer o upload da decisão que está sendo contestada, ou preencher os campos informativos sobre ela

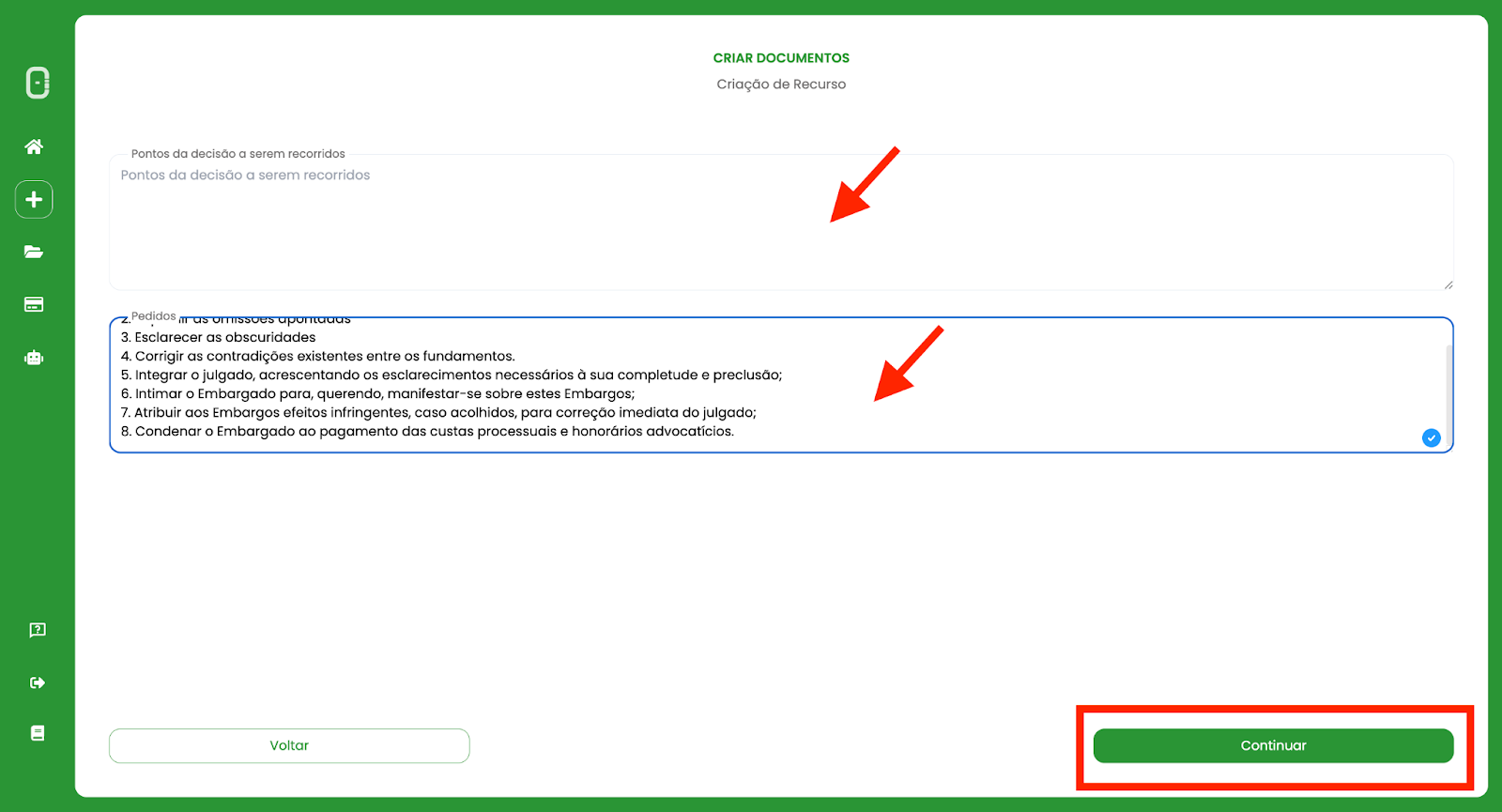

8. Agora, indique os “pontos da decisão a serem recorridos” e o “pedido” relacionado ao embargo de declaração

9. Então, você será direcionado à tela de “busca de jurisprudências”, escolhendo os tribunais onde serão pesquisados subsídios

10. Clique em confirmar, aguarde a IA extrair embasamento, de acordo com o seu direcionamento

11. Após finalizar esse processo, você verá uma tela que exibe as argumentações geradas automaticamente

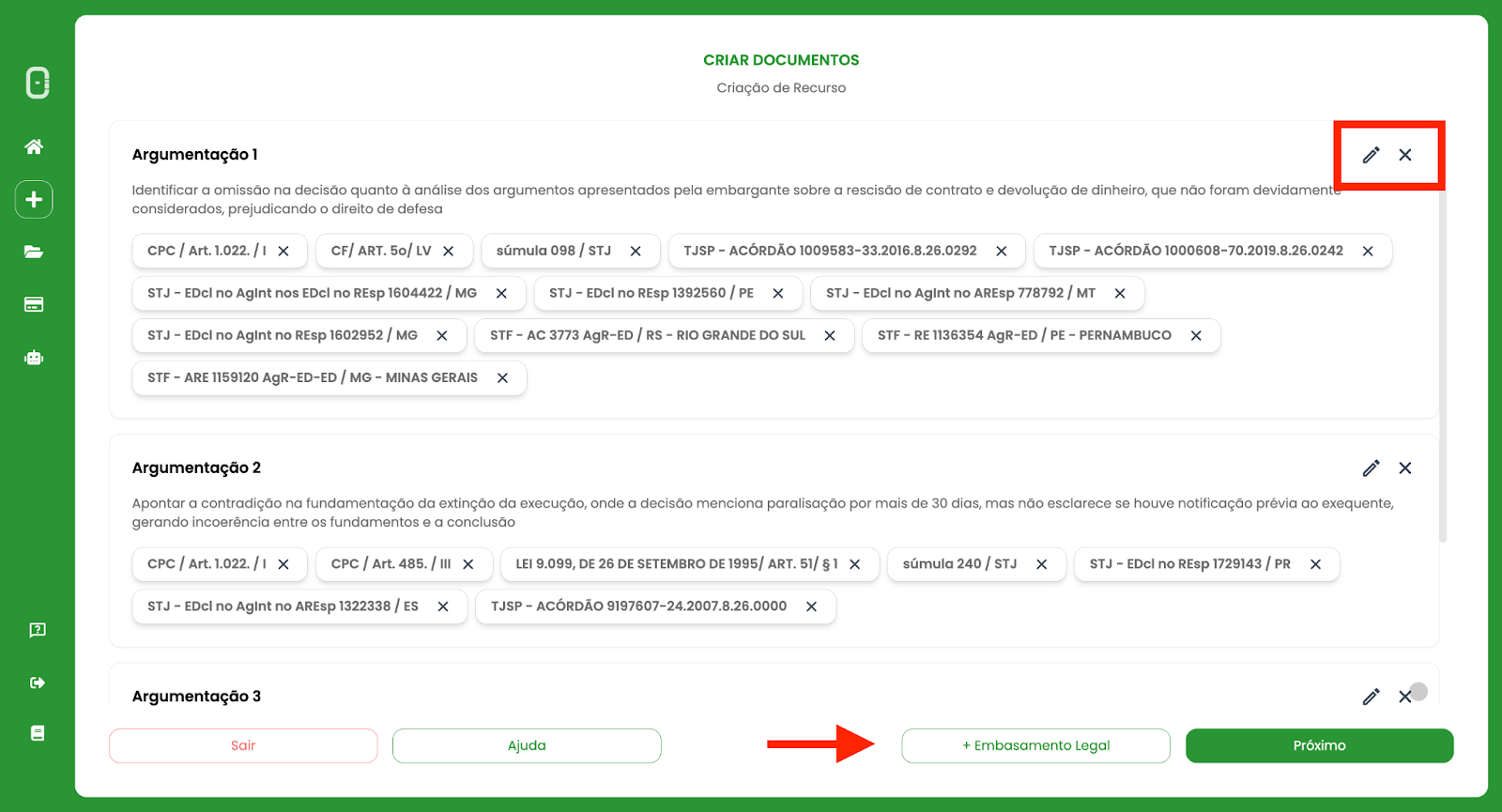

Analise as linhas argumentativas sugeridas pela plataforma. Cada linha corresponde a um tópico do mérito da peça jurídica. Você pode conferir a íntegra de cada fundamento recomendado.

Sendo assim, revise cuidadosamente, para manter somente o que realmente importa para você no caso. Além disso, caso um mesmo fundamento se aplique a mais de uma linha argumentativa, mantenha-o apenas onde ele for mais relevante. Isso deixa a petição mais clara e objetiva.

Agora, caso você precise adicionar fundamentos, basta clicar no ícone de lápis e, em seguida, no botão “+” para mencionar o dispositivo que ainda não consta em nenhuma das linhas argumentativas. Você poderá adicionar artigos, súmulas ou jurisprudência manualmente.

Agora, se você quiser adicionar um novo tópico de mérito, clique em “+ Embasamento legal” e indique o assunto desejado. Você pode ainda solicitar a busca de fundamentos com IA com base no tópico requerido.

Além disso, caso você não tenha gostado dos fundamentos apresentados, pode utilizar o botão ao final da página “Gerar novamente”. Ao confirmar, a IA vai refazer a busca e apresentar novas sugestões.

Mas atenção: você só poderá usar esse botão uma vez por peça. Observe que ao clicar ele apaga qualquer modificação já feita anteriormente, não sendo possível voltar à primeira versão.

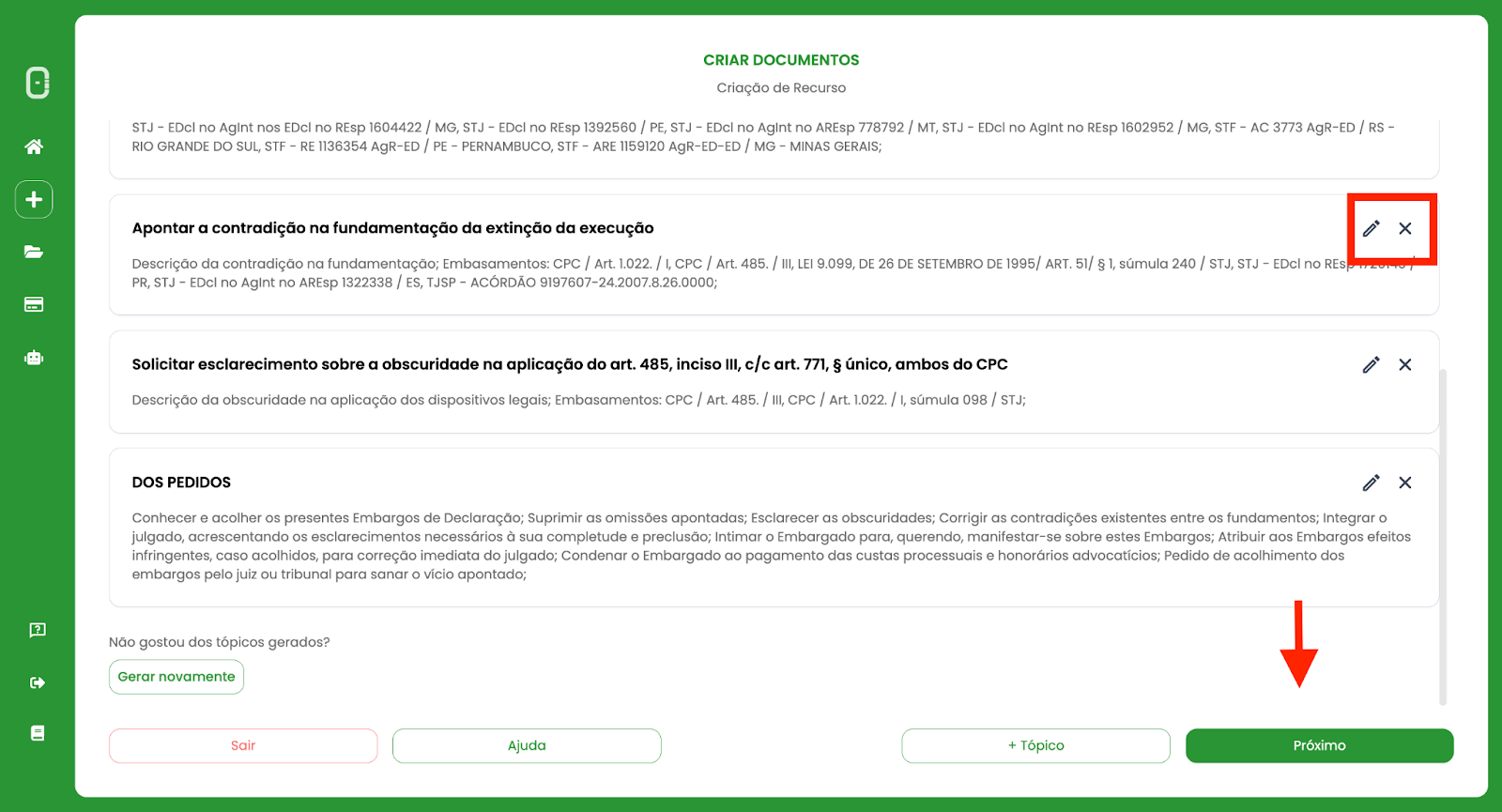

12. Em seguida, valide todo o conteúdo da peça e,então, clique em “Próximo” no canto inferior direito.

Nessa etapa, a plataforma apresentará a estrutura da peça de embargos de declaração. Novamente, será possível fazer as adequações que você julgar cabíveis. Após conferir todos os parâmetros indicados, clique em “próximo” e a Cria.AI redigirá o documento.

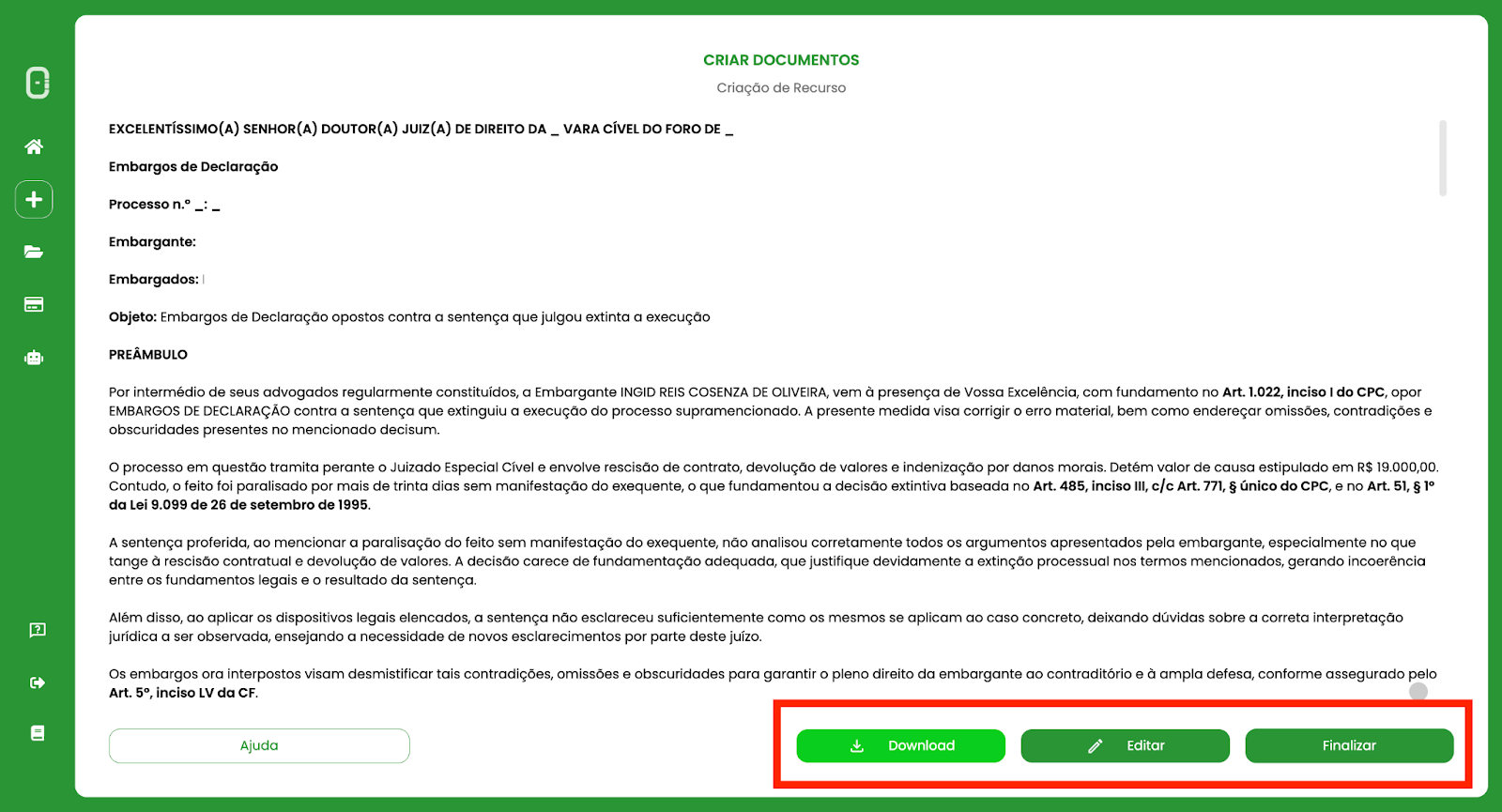

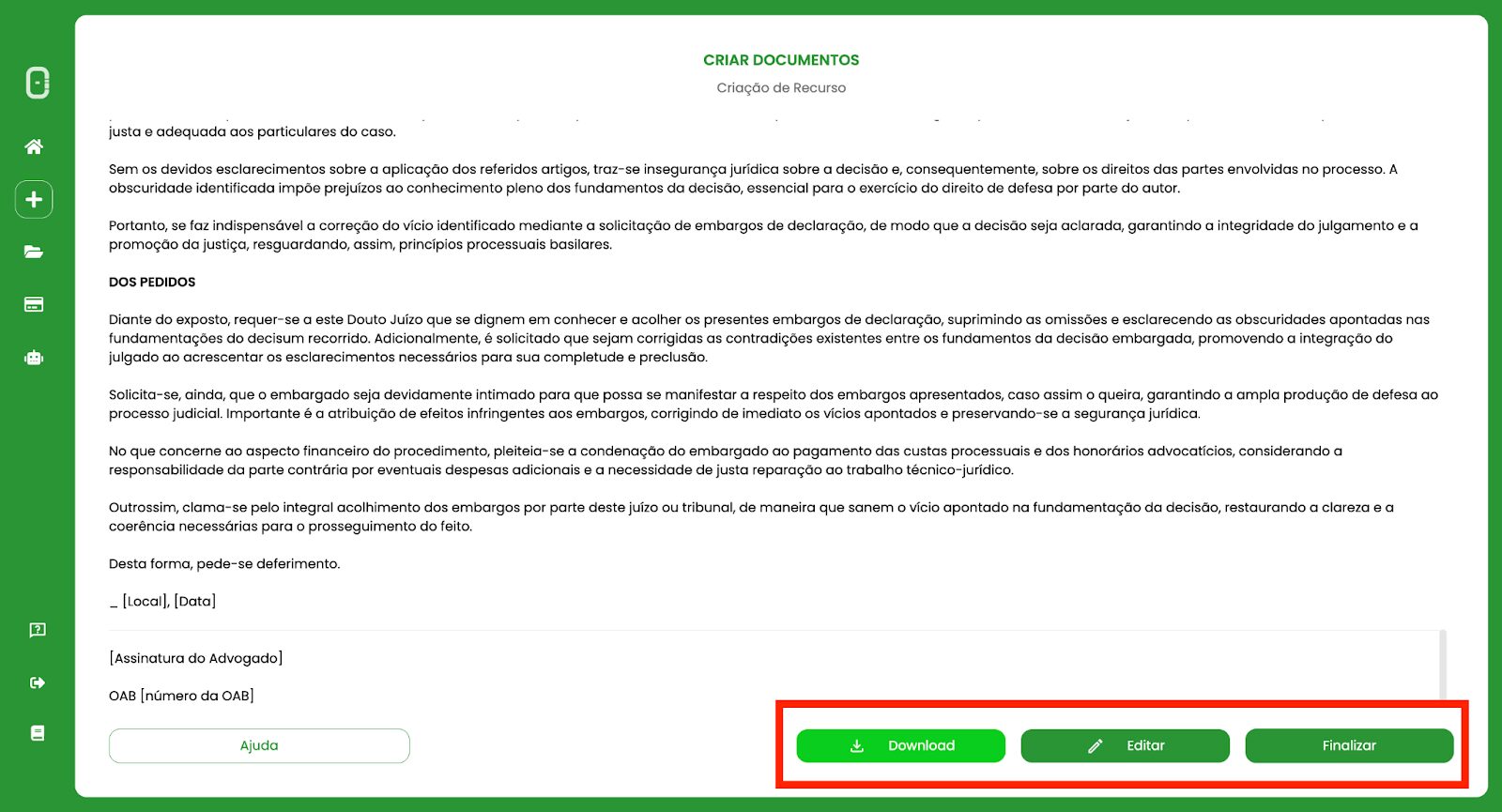

13. A minuta da petição está redigida. Clicando em editar, na barra de ferramentas do canto inferior direito, você ainda pode revisar o que achar necessário.

14. Em seguida, escolha entre opções de “finalizar” e “fazer download”, para ter acesso ao documento pronto

Bastaram alguns cliques e seu documento de embargos de declaração está pronto!

Questões frequentes (FAQ)

1. Os embargos de declaração tributários podem modificar a decisão?

Por regra, não modificam, mas essa pode ser uma consequência se o mérito da questão em debate sofrer alteração decorrente da análise dos elementos que os embargos visam esclarecer.

2. Embargos de declaração têm efeito suspensivo?

Este não é um resultado automático, mas tal condição pode ser determinada pelo juiz, caso haja risco de prejuízo grave ou necessidade de evitar dano irreparável.

3. Posso apresentar embargos de declaração contra decisão administrativa?

Sim. Nesse caso, será um recurso administrativo, contestando os vícios que geram o pedido de embargos declaratórios, assim como ocorre na esfera judicial.

Boas práticas

Para aumentar as chances de os embargos de declaração tributários sejam acolhidos, é importante que a peça:

- Seja clara e objetiva.

- Indique evidentemente o vício presente na decisão, conforme o disposto no artigo 1022 do CPC.

- Fundamente a tese com legislação e jurisprudência atuais e pertinentes.

- Contenha, como anexos, os documentos necessários.

Checklist de documentos para instrução da petição

- Cópia da decisão embargada.

- Procuração do advogado, se aplicável.

- Documentos que comprovem os elementos obscuridade, contradição, omissão ou erro material na decisão contestada.

- Cópia da petição inicial ou contestação, se necessário, para contextualizar.

- Comprovante de intimação da decisão.

Automatize a criação de peças processuais com a Cria AI

Elaborar as suas peças processuais exige tempo e dedicação. No entanto, com o uso da Cria.AI, você pode automatizar grande parte desse processo, economizando tempo sem perder a qualidade técnica. A Cria AI é a única plataforma de IA para advogados que possui uma engenharia jurídica exclusiva, fazendo com que você possa ter segurança nos embasamentos sugeridos.

A Cria.AI oferece:

- Automatização de peças processuais: gere peças completas e adaptadas às particularidades de cada caso em minutos.

- Jurisprudência atualizada: ao gerar sua peça na Cria.AI suas peças se baseiam em jurisprudências recentes e confiáveis.

- Otimização de tempo: ao gerar peças processuais na Cria.AI, você automatiza etapas repetitivas, mantendo foco na estratégia jurídica e no atendimento ao cliente.

Experimente a Cria.AI e transforme a sua prática jurídica.