A alienação fiduciária, da Lei 9.514/1997, é um dos institutos mais relevantes do Direito Imobiliário brasileiro, pois disciplina a execução extrajudicial quando o devedor não cumpre as obrigações assumidas em contrato.

Nesse cenário, o credor fiduciário pode agir rapidamente. Ele pode consolidar a propriedade em seu nome e levar o bem a leilão. Isso deve ser feito respeitando prazos e notificações formais.

Assim, compreender a lógica da alienação fiduciária, é essencial tanto para advogados quanto para consumidores que lidam com financiamentos.

- Visão geral da alienação fiduciária

- Conceito de fiduciante e fiduciário

- Exemplo prático

- O que diz o art. 25 da Lei 9.514/97

- Estrutura normativa

- Importância prática

- Etapas da execução extrajudicial

- Notificação em cartório: requisitos formais

- Modelos de notificação feito com a Cria.AI

- Consolidação da propriedade em 15 dias

- Leilão: primeiro e segundo pregões

- Direitos do devedor e deveres do credor

- Restituição de saldo ao devedor

- Possibilidade de purgação da mora

- Diferenças entre art. 25 e Decreto-Lei 70/66

- Natureza da garantia

- Prazo e celeridade

- Proteção do consumidor

- Jurisprudência relevante

- STJ – Súmula 308 não se aplica à alienação fiduciária

- TJSP – nulidade por falha na notificação

- Riscos e armadilhas para advogados

- Nulidades frequentes em editais

- Risco de dupla cobrança

- Como automatizar notificações e petições com Cria.AI

- Padronização de documentos

- Agilidade no fluxo de trabalho

- Integração com jurisprudência

- FAQ

- Conclusão

Visão geral da alienação fiduciária

A alienação fiduciária é um tipo de garantia. Nela, o devedor (fiduciante) dá ao credor (fiduciário) a propriedade de um bem. O devedor mantém a posse e o uso do bem.

Essa estrutura permite que o bem sirva como garantia de pagamento. No entanto, o devedor pode continuar a usá-lo enquanto o contrato estiver em vigor.

Quando a dívida é paga, a propriedade volta totalmente para o fiduciante. Se houver inadimplência, a propriedade vai para o credor.

Conceito de fiduciante e fiduciário

O fiduciante, é o devedor que contrata o financiamento e transfere a propriedade resolúvel do bem como garantia.

Já o fiduciário é o credor, geralmente uma instituição financeira, que detém a propriedade indireta até a quitação.

Essa divisão, gera o chamado desdobramento da posse: o fiduciante possui a posse direta, enquanto o fiduciário mantém a posse indireta.

Além disso, a alienação fiduciária pode abranger bens móveis (regidos pelos arts. 1.361 a 1.368-B do Código Civil e pelo DL 911/1969) e bens imóveis (regidos pela Lei 9.514/1997).

No caso de imóveis, o registro do contrato no Cartório de Registro de Imóveis é requisito essencial para a validade do negócio jurídico.

Exemplo prático

Para ilustrar, imagine que Pedro adquira um apartamento financiado junto a um banco. Embora Pedro more no imóvel, a propriedade permanece vinculada ao credor fiduciário até o pagamento integral.

Se Pedro deixar de honrar as prestações, o banco poderá consolidar a propriedade e promover o leilão do bem.

Esse mecanismo garante maior segurança ao credor, ao mesmo tempo em que possibilita ao consumidor acessar crédito com juros menores.

O que diz o art. 25 da Lei 9.514/97

O art. 25 da Lei 9.514/1997 dispõe que, em caso de inadimplemento do fiduciante, o fiduciário poderá promover a execução extrajudicial do contrato, seguindo o rito previsto em cartório.

Esse artigo, é o núcleo do sistema da alienação fiduciária de imóveis, pois define a forma de cobrança, os prazos e as consequências da mora.

Estrutura normativa

O texto legal estabelece que, após a constituição em mora do devedor, por meio de notificação expedida pelo cartório competente, inicia-se o prazo de 15 dias úteis para purgação.

Caso o pagamento não ocorra, a propriedade do imóvel é consolidada em nome do credor fiduciário, que passa a ser o titular pleno.

Desse modo, o art. 25 equilibra interesses: de um lado, confere ao devedor a oportunidade de regularizar sua situação; de outro, protege o credor contra inadimplências prolongadas, assegurando-lhe a possibilidade de recuperar o crédito sem a necessidade de longa ação judicial.

Importância prática

A execução extrajudicial, prevista no art. 25, reduziu significativamente o tempo de retomada de imóveis financiados, que antes dependia de processos judiciais demorados.

Somado a isso, ao padronizar os prazos e os atos, a execução trouxe maior segurança jurídica para as instituições financeiras e para o mercado imobiliário.

Etapas da execução extrajudicial

O procedimento da execução extrajudicial, regulado pelo art. 25 pode ser dividido em etapas bem definidas, todas com prazos rígidos e requisitos formais.

A observância desses passos é fundamental, pois a inobservância pode gerar nulidade do procedimento.

Notificação em cartório: requisitos formais

A primeira etapa, é a notificação do devedor fiduciante em cartório. O oficial notifica o devedor para que, em até 15 dias úteis, quite a dívida vencida, acrescida dos encargos previstos no contrato.

Essa formalidade é indispensável, pois assegura o direito de defesa e a chance de purgar a mora.

Caso a notificação não seja realizada corretamente, o procedimento pode ser anulado pelo Judiciário.

Modelos de notificação feito com a Cria.AI

Ferramentas de automação, como a Cria.AI, permitem que advogados e cartórios elaborem notificações extrajudiciais de forma padronizada, reduzindo erros formais. Assim, ganha-se agilidade sem abrir mão da segurança jurídica.

Consolidação da propriedade em 15 dias

Se o fiduciante não efetuar o pagamento no prazo legal, o oficial do Registro de Imóveis consolidará a propriedade em favor do credor fiduciário.

A partir desse momento, o bem deixa de ser de propriedade do devedor e passa integralmente ao fiduciário, que poderá destiná-lo ao leilão.

Esse prazo de 15 dias é contado em dias úteis, conforme entendimento consolidado pelo STJ, reforçando a necessidade de atenção aos detalhes processuais.

Leilão: primeiro e segundo pregões

Após a consolidação, o credor deve promover leilão público em até 30 dias corridos. A lei prevê a realização de dois pregões: no primeiro, o lance mínimo deve cobrir a dívida; no segundo, admite-se valor inferior, desde que não seja vil.

Caso o valor arrecadado supere a dívida, o excedente deve ser restituído ao devedor. Essa etapa garante equilíbrio, evitando o enriquecimento sem causa do credor e preservando o direito do consumidor

Direitos do devedor e deveres do credor

O art. 25 da Lei 9.514/1997 não apenas disciplina a execução extrajudicial, como também estabelece um conjunto de garantias mínimas ao devedor e de deveres ao credor.

Essa relação equilibrada, preserva a função social do contrato e evita abusos em financiamentos imobiliários.

Restituição de saldo ao devedor

Quando o imóvel é leiloado e o valor obtido supera a dívida, o credor fiduciário tem o dever legal de restituir ao devedor a diferença.

Essa devolução, protege o fiduciante contra enriquecimento ilícito do credor e reforça a natureza de garantia da alienação fiduciária.

Nesse contexto, o STJ tem reiterado que o leilão não pode servir como forma de obtenção de lucro pelo credor, mas sim como meio de satisfação do crédito.

Possibilidade de purgação da mora

O fiduciante pode purgar a mora, dentro do prazo de 15 dias úteis após a notificação cartorária. Essa possibilidade assegura ao devedor a chance de recuperar o contrato e evitar a perda do bem.

O pagamento integral das parcelas vencidas, acrescido dos encargos previstos, extingue a mora e impede a consolidação da propriedade.

Desse modo, a lei busca evitar a perda precipitada de imóveis, especialmente em situações de atraso temporário.

Além disso, o art. 26 da Lei 9.514/97 complementa esse sistema, ao prever que a consolidação só se efetiva após o decurso do prazo legal sem o pagamento.

Assim, o direito de purgação é um mecanismo protetivo de grande relevância prática.

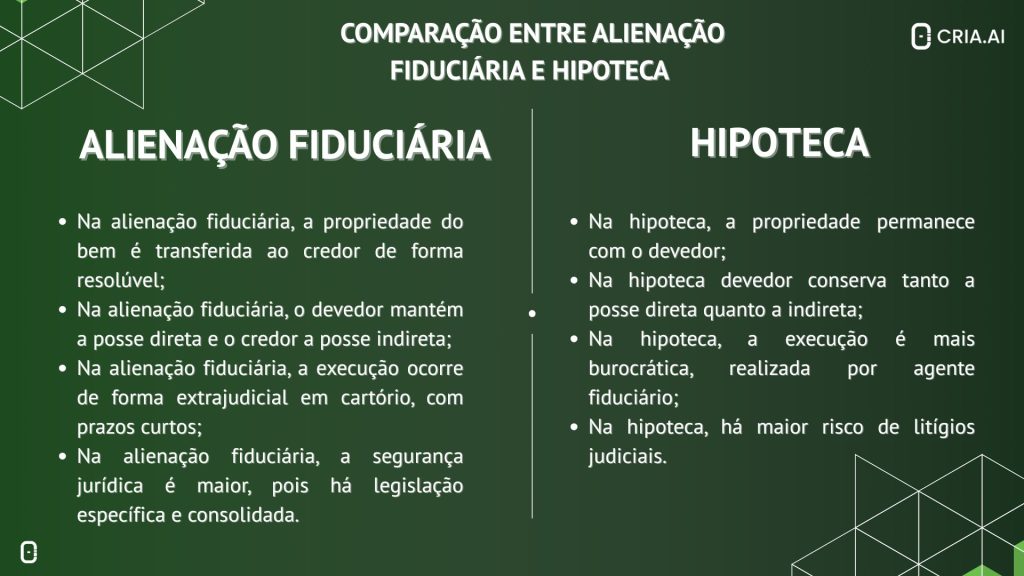

Diferenças entre art. 25 e Decreto-Lei 70/66

A execução extrajudicial da alienação fiduciária, regulada pelo art. 25, é frequentemente comparada ao procedimento do Decreto-Lei 70/1966, que trata da execução de dívidas hipotecárias.

Embora ambos os diplomas prevejam meios extrajudiciais de cobrança, há diferenças significativas.

Natureza da garantia

Na hipoteca, o devedor mantém a propriedade do bem e apenas grava o imóvel como garantia. Já na alienação fiduciária, a propriedade é transferida ao credor de forma resolúvel.

Essa distinção afeta diretamente a execução, pois, na hipoteca, há maior margem de litígios sobre a posse e a propriedade, enquanto na alienação fiduciária o credor já detém a titularidade indireta.

Prazo e celeridade

O Decreto-Lei 70/66 previa prazos mais extensos e um procedimento mais burocrático, marcado pela intervenção de agentes fiduciários.

Por outro lado, o art. 25 da Lei 9.514/97 simplificou o rito, fixando notificações em cartório e prazos curtos para a consolidação.

Ademais, essa celeridade foi fundamental para modernizar o mercado imobiliário e reduzir riscos de inadimplência.

Proteção do consumidor

A jurisprudência consolidada, distingue claramente as duas modalidades de garantia.

Enquanto a hipoteca foi muitas vezes questionada, quanto à sua proteção efetiva aos consumidores, inclusive gerando a edição da Súmula 308 do STJ, a alienação fiduciária possui uma legislação específica, que confere segurança jurídica tanto para credores quanto para devedores.

Jurisprudência relevante

A aplicação do art. 25 da Lei 9.514/97, tem sido objeto de intensos debates nos tribunais, especialmente sobre os limites da execução extrajudicial e os direitos do devedor.

Algumas decisões paradigmáticas do STJ e do TJSP, ajudam a compreender o alcance desse dispositivo.

STJ – Súmula 308 não se aplica à alienação fiduciária

A Quarta Turma do STJ decidiu que a Súmula 308, originalmente voltada para hipotecas em imóveis financiados pelo SFH, não pode ser aplicada, por analogia, à alienação fiduciária.

O colegiado destacou que o devedor hipotecário negocia imóvel de sua propriedade, enquanto o fiduciante aliena bem que já pertence ao credor fiduciário.

Assim, a tentativa de aplicar a súmula configuraria indevida restrição de uma regra jurídica válida.

O relator, ministro Antonio Carlos Ferreira, salientou que a venda realizada por devedor fiduciante sem anuência do credor é exemplo de venda a non domino, ineficaz em relação ao verdadeiro proprietário.

Além disso, alertou que a aplicação indevida da súmula poderia encarecer o crédito, prejudicando os consumidores. Esse precedente reforça a segurança jurídica do sistema da alienação fiduciária.

TJSP – nulidade por falha na notificação

Em decisões recentes, o Tribunal de Justiça de São Paulo anulou procedimentos de consolidação de propriedade quando constatou irregularidades nas notificações cartorárias.

O TJSP entende que, a notificação correta é requisito de validade indispensável, e sua ausência viola o direito de defesa do devedor.

Esse posicionamento mostra que, embora o art. 25 facilite a execução, ele também impõe formalidades que não podem ser desrespeitadas.

Riscos e armadilhas para advogados

Embora o art. 25 da Lei 9.514/1997, tenha simplificado a execução extrajudicial da alienação fiduciária, a prática revela diversos riscos e armadilhas que exigem atenção dos advogados.

A correta condução do procedimento evita nulidades e protege tanto credores quanto devedores.

Nulidades frequentes em editais

A elaboração dos editais de leilão, representa um dos pontos mais sensíveis do procedimento. O responsável deve incluir informações claras sobre o bem, o valor da dívida, o local e a data dos pregões.

Se as partes omitirem ou inserirem dados incorretos, o Judiciário poderá anular o leilão, o que atrasa a satisfação do crédito e gera insegurança.

Por isso, os advogados e credores devem padronizar os editais com base na legislação vigente e em precedentes do STJ e TJSP.

Risco de dupla cobrança

Outro risco é a dupla cobrança. Ocorre quando o credor fiduciário, mesmo após a consolidação e o leilão, ajuíza ação para cobrar valores já cobertos pelo produto da venda.

O STJ veda essa prática e afirma que, no caso de imóveis, o leilão liquida a dívida, ainda que o valor não seja suficiente para quitar integralmente o débito.

Essa regra diferencia a alienação fiduciária de imóveis, da de bens móveis, em que o credor pode cobrar o saldo remanescente.

Por isso, o advogado precisa analisar o tipo de bem e o alcance da quitação para orientar corretamente seus clientes e evitar litígios desnecessários.

Como automatizar notificações e petições com Cria.AI

A execução extrajudicial exige precisão documental. Notificações, petições e editais devem seguir formatos padronizados e respeitar prazos rígidos.

Nesse cenário, a automação jurídica oferecida pela Cria.AI se torna uma aliada estratégica.

Padronização de documentos

A Cria.AI permite gerar modelos de notificações extrajudiciais, em conformidade com o art. 25, o que evita erros capazes de anular o procedimento.

A ferramenta observa todos os requisitos formais e ajusta automaticamente os prazos, inclusive com base em decisões recentes do STJ sobre a contagem em dias úteis.

Agilidade no fluxo de trabalho

A automação também permite que, escritórios de advocacia e departamentos jurídicos economizem tempo ao eliminar tarefas repetitivas.

O advogado insere os dados do contrato em poucos cliques, e a plataforma gera o documento pronto para protocolo.

Esse processo reduz custos, aumenta a produtividade e garante maior segurança para os clientes.

Integração com jurisprudência

A Cria.AI integra automaticamente jurisprudência relevante e atualizada.

Além disso, a plataforma gera peças processuais já fundamentadas com base em entendimentos recentes dos tribunais superiores, o que garante maior precisão e segurança jurídica.

FAQ

Para reforçar o caráter didático do artigo, reunimos algumas dúvidas frequentes sobre a alienação fiduciária art. 25 da Lei 9.514/1997:

O que acontece se o devedor não pagar dentro do prazo de 15 dias úteis?

O imóvel terá a propriedade consolidada em nome do credor fiduciário, que poderá levá-lo a leilão em até 30 dias corridos.

O devedor pode recuperar o imóvel após a consolidação?

Somente antes da consolidação, por meio da purgação da mora. Depois, a lei não prevê retomada do contrato, apenas eventual restituição do saldo excedente do leilão.

Se o valor do leilão for maior que a dívida, o que ocorre?

O credor deve restituir ao devedor a diferença, respeitando o princípio da vedação ao enriquecimento sem causa.

Se o valor do leilão não cobrir toda a dívida, o credor pode cobrar o restante?

Nos imóveis, não. A dívida se considera liquidada após o leilão. Já em bens móveis, o credor pode cobrar o saldo remanescente.

O que acontece se a notificação não for feita corretamente?

O procedimento pode ser anulado pelo Judiciário, como reconhecido pelo TJSP em diversos casos.

A Súmula 308 do STJ protege o comprador de imóvel com alienação fiduciária?

Não. O STJ decidiu que a súmula se aplica apenas a hipotecas no âmbito do SFH, não alcançando a alienação fiduciária.

Conclusão

O art. 25 da Lei 9.514/1997, transformou a execução de dívidas no setor imobiliário, ao instituir um procedimento extrajudicial mais célere e eficiente.

Além disso, essa inovação fortaleceu o mercado de crédito, reduziu riscos e aumentou a previsibilidade das relações contratuais.

No entanto, o instituto exige atenção constante de advogados e operadores do Direito, que precisam observar prazos, formalidades e precedentes jurisprudenciais.

De igual modo, a adoção de ferramentas de automação, como a Cria.AI, assegura precisão, amplia a produtividade e reforça a segurança na elaboração de documentos.

Consequentemente e por fim, o profissional jurídico consegue unir tradição e tecnologia para atuar de maneira estratégica, alcançando resultados mais consistentes para seus clientes.